حسابات محاسبة الميزانيات المحلية. فتح حسابات للمحاسبة عن المداخيل وأموال الموازنات على اختلاف مستوياتها. محاسبة عمليات إيداع الأموال في حسابات الموازنات على مختلف المستويات. CPS لحسابات المحاسبة عن الأموال في التصرف المؤقت للمؤسسة

منذ 1 يناير 2016 ، عند تجميع وتنفيذ ميزانيات نظام الميزانية للاتحاد الروسي ، لم يتم تطبيق تصنيف عمليات قطاع الإدارة العامة (المشار إليه فيما يلي باسم KOSGU) ، فقد تم استبعاده من هيكل كود تصنيف الميزانية. في الوقت نفسه ، يستمر استخدام KOSGU في الاحتفاظ بسجلات الميزانية (المحاسبة) ، وتجميع الميزانية (المحاسبة) والبيانات المالية الأخرى. نظرًا لأن رمز تصنيف الميزانية مدرج في رقم حساب مخطط العمل لحسابات مؤسسات الدولة (البلدية) ، فإن هذا يستلزم تغيير أرقام حسابات مخطط العمل للحسابات وتحويل الأرصدة إلى حسابات جديدة مع تصنيف الميزانية الحالية. في هذه المقالة ، يتحدث أخصائيو منهجية 1C عن الابتكارات في تشريعات الموازنة والتشكيل في برنامج "1C: محاسبة مؤسسة حكومية 8" من مخطط العمل للحسابات للمحاسبة في عام 2016.

تصنيف الموازنة 2016

بدءًا من ميزانيات عام 2016 ، عند إعداد وتنفيذ ميزانيات نظام الموازنة للاتحاد الروسي ، التعديلات على المواد 18 ، 20 ، 21 ، 23 من RF BC ، المنصوص عليها في رموز القانون الاتحادي لتصنيف إيرادات الميزانية ، وتصنيف نفقات الميزانية ، وتصنيف مصادر تمويل عجز الميزانية) وإجراء جديد لتطبيق تصنيف العمليات في قطاع الإدارة العامة (المشار إليها فيما يلي باسم KOSGU).

يرجى ملاحظة أنه وفقًا للمادة 18 المحدثة من RF BC ، فإن تصنيف عمليات الكيانات القانونية العامة ( كوسغو) جزء لا يتجزأ من تصنيف الميزانية الاتحاد الروسي، أي تستخدم منذ عام 2016 فقط لمحاسبة الميزانية (المحاسبة), الميزانية (المحاسبة)وغيرها من الأمور المالية التقارير، مما يضمن إمكانية مقارنة مؤشرات ميزانيات نظام ميزانية الاتحاد الروسي.

في هذا الطريق، عند تجميع وتنفيذ ميزانيات نظام الميزانية ، لا تنطبق KOSGUويتم تجميع الدخل والمصروفات ومصادر تمويل عجز الموازنة من خلال تطبيق تصنيف ايرادات الموازنة وتصنيف نفقات الموازنة وتصنيف مصادر تمويل عجز الموازنة. لذلك ، لم يعد رمز KOSGU مدرجًا في تصنيفات الميزانية للدخل والنفقات والمصادر.

بأمر من وزارة المالية الروسية بتاريخ 08.06.2015 رقم 90 ن، بتاريخ 01.12.2015 رقم. 190nتم إجراء التغييرات المناسبة على المبادئ التوجيهية المتعلقة بإجراءات تطبيق تصنيف ميزانية الاتحاد الروسي ، والتي تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 1 يوليو 2013 رقم 65 ن (المشار إليها فيما يلي - الأمر رقم 90 ن) - تم إجراء التغييرات إلى هيكل مصنّفات الدخل والمصروفات ومصادر تمويل عجز الموازنة.

وفقًا للفقرة 2 من الأمر رقم 90 ن ، يتم تطبيق التغييرات في إعداد وتنفيذ ميزانيات نظام الميزانية للاتحاد الروسي ، بدءًا من ميزانيات عام 2016 (لعام 2016 ولفترة التخطيط لعامي 2017 و 2018 ).

تصنيف ايرادات الموازنة

- رمز المدير العام لإيرادات الموازنة (1-3 فئات).

- رمز نوع إيرادات الموازنة (4-13 خانة)

- رمز النوع الفرعي لإيرادات الموازنة (14-20 رقمًا)

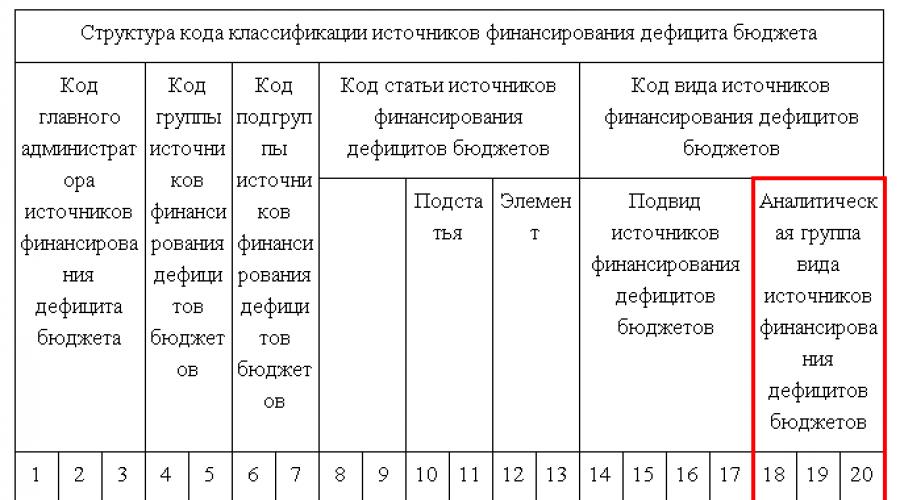

- رمز المسؤول الرئيسي عن مصادر تمويل عجز الموازنة (الأرقام 1-3) ؛

- رموز المجموعة والمجموعة الفرعية والسلع ونوع مصدر تمويل عجز الميزانية (أرقام 4-20)

تصنيف نفقات الميزانية

يتكون رمز تصنيف نفقات الميزانية من:- رمز المدير الرئيسي لأموال الميزانية (الأرقام 1-3)

- كود القسم (أرقام 4-5)

- رمز القسم الفرعي (أرقام 6-7)

- رمز الدخول الهدف (أرقام 8 - 17)

- كود نوع المصاريف (أرقام 18 - 20)

يتكون هيكل الكود الخاص بالبند المستهدف للنفقات في الموازنة الاتحادية من عشر فئات وتشمل المكونات التالية (الجدول 3)

- كود البرنامج (غير البرنامج) اتجاه المصروفات (8-9 أرقام)

- كود روتين فرعي (بت 10)

- رمز الحدث الرئيسي (أرقام 11-12)

- كود اتجاه المصاريف (أرقام 13-17)

تم إجراء تغييرات مقابلة على أدلة التكوينات النموذجية للبرنامج "1C: محاسبة مؤسسة حكومية 8" ، تحتوي على مصنفات الميزانية ، الإصدار 1 ، بدءًا من الإصدار 1.0.38.2 وما بعده ، فيما يلي - BGU1 ؛ الإصدارات 2 ، بدءًا من الإصدار 2.0.40.5 والإصدارات الأحدث - BGU2.

تفعيل مصنّفات الميزانية في برنامج "1C: محاسبة مؤسسة حكومية 8"

تصنيف التكلفة

الدليل "مجالات الإنفاق البرنامجي (غير البرنامجي)"تم زيادة طول الرمز إلى 5 أحرف. تمت زيادة عدد مستويات التدرج الهرمي إلى ثلاثة (في المستويات الثلاثة ، تتكون الرموز من 5 أحرف):

- في المستوى الأول ، تتم الإشارة إلى رمز اتجاه النفقات للبرنامج (غير البرنامج) (البتات 8 ، 9 من كود KRB - حرفان مهمان ، والباقي عبارة عن أصفار)

- في الثاني - الكود الفرعي (الأرقام 8 ، 9 ، 10 - ثلاثة أحرف مهمة ، والباقي أصفار)

- في اليوم الثالث - رمز الحدث الرئيسي (الأرقام 8-12 من كود KRB)

تم زيادة طول الرمز إلى 5 أحرف.

تصنيف الدخل

اعتبارًا من 01/2016 ، لا تنطبق الكتب المرجعية:- مجموعات ، مجموعات فرعية من KDB ،

- مقالات ، مقالات فرعية من KDB ،

- أنواع فرعية من دخل KDB.

لتخزين تصنيف الدخل في عام 2016 ، يتم استخدام الأدلة:

- أنواع دخل دينار كويتي ،

- مجموعات الأنواع الفرعية لدخل KDB.

دليل "أنواع دخل KDB" (دليل جديد)يتم استخدامه لتخزين قائمة الرموز لأنواع إيرادات الميزانية (البتات 4-13 من تصنيف الدخل) ، وكذلك الرموز المقابلة للمجموعة التحليلية للأنواع الفرعية لإيرادات الميزانية.

دليل "مجموعات الأنواع الفرعية لدخل KDB" (دليل جديد)يتم استخدامه لتخزين أكواد مجموعات الأنواع الفرعية لإيرادات الموازنة.

تصنيف مصادر تمويل عجز الموازنة

لم يتغير تكوين والغرض من الدلائل لتخزين تصنيف مصادر تمويل عجز الموازنة.يتضمن توريد الإصدارات الحالية من BGU1 و BGU 2 مصنفات ميزانية الاتحاد الروسي وفقًا لأمر وزارة المالية الروسية بتاريخ 01.07.2013 برقم 65n بصيغته المعدلة في 01.12.2015 رقم 190n بتاريخ 08.06.2015 رقم 90n (لعام 2016 والفترة المخطط لها) ، المشار إليها فيما بعد باسم BC 2016. أيضًا ، يتم وضع المصنفات الحالية (ملف Federal.clax) على صفحة الإنترنت للحصول على الدعم الفني لتكوينات BSU1 BSU2.

لتحديث المصنفات ، استخدم " مساعد تحديث تصنيف الميزانية"(في القائمة" المحاسبة - تصنيف الميزانية "من القائمة الرئيسية لـ BSU1 ، واجهة" كاملة "؛ الأمر على شريط الإجراءات في قسم" المعلومات التنظيمية والمرجعية "لـ BSU2 (في وضع" المؤسسة ")).

الأهمية: يجب تحميل BC 2016 إلى قواعد المعلومات الخاصة بـ BSU1 (BSU2) ، المحدث

- للإصدار 1.0.38.2 BGU1 أو أعلى ،

- للإصدار 2.0.40.5 BGU2 أو أعلى.

لمزيد من التفاصيل ، راجع مقال تحميل وتحديث تصنيف ميزانية الاتحاد الروسي

يجب إدخال رموز تصنيف ميزانية الكيان المكون للاتحاد الروسي أو الميزانية المحلية في الدلائل بشكل مستقل.

لمزيد من التفاصيل ، راجع مقال تحديث تصنيف الميزانية من قبل المستخدم

تشكيل مخطط العمل لحسابات محاسبة الميزانية

في 1 يناير 2016 ، البند 3.2 من الأمر رقم 124 ن الصادر عن وزارة المالية الروسية بتاريخ 6 أغسطس 2015 "بشأن التعديلات على الأمر رقم 157 ن الصادر عن وزارة المالية في الاتحاد الروسي بتاريخ 1 ديسمبر 2010" بشأن الموافقة الرسم البياني الموحد لحسابات السلطات العامة (هيئات الدولة) ، وهيئات الحكومة الذاتية المحلية ، والهيئات الإدارية للصناديق الحكومية غير المدرجة في الميزانية ، وأكاديميات العلوم الحكومية ، ومؤسسات الدولة (البلدية) والتعليمات لتطبيقها ، والتي تنظم إجراء لتضمين تصنيف الميزانية في رقم الحساب المحاسبي.

اعتبارًا من 01/2016 كرمز تحليلي وفقًا لأساس تصنيف عمليات الاستلام والتخلص (الأرقام من 1 إلى 17 من رقم الحساب الميزانيةالمحاسبة) ، المشار إليها فيما يلي باسم CPS ، تشير المؤسسات 4-20 فئةرمز التصنيف لإيرادات الموازنة ونفقاتها ومصادر تمويل عجز الموازنة. في 24-26 رقمًا من رقم حساب مخطط العمل للحسابات من قبل مؤسسات الدولة ، مؤسسات الميزانية، وكذلك المنظمات التي تمارس صلاحيات متلقي أموال الميزانية ، تشير إلى رموز تصنيف عمليات القطاع الحكومي العام (KOSGU) (البند 21 من تعليمات تطبيق الرسم البياني الموحد للحسابات بصيغته المعدلة بأمر من وزارة المالية الروسية بتاريخ 06.08.2015 برقم 124 ن).

يرجى ملاحظة أنه اعتبارًا من 01/2016 ، لم يعد يتم تضمين رمز الفصل في CPS وفي رقم الحساب الخاص بمخطط العمل لحسابات محاسبة الميزانية.

تم إجراء تغييرات مقابلة على الدليل "" المستخدم في البرنامج "1C: محاسبة مؤسسة حكومية 8" لتشكيل الفئات 1-17 من رقم حساب مخطط العمل للحسابات (القائمة "المحاسبة - مخطط الحسابات - التصنيف ميزات الحسابات (CPS) "من القائمة الرئيسية لـ BSU1 ، واجهة" كاملة "؛ أمر في لوحة الإجراءات لقسم" الإدارة "في BSU2). تم تغيير هيكل تشكيل رمز CPS وفقًا للهيكل الجديد لرموز تصنيف الميزانية والإجراءات الجديدة لتشكيل الأرقام من 1 إلى 17 من رقم حساب الميزانية (المحاسبة).

الأهمية: يتطلب تغيير هيكل أرقام الحسابات إنشاء ميزات تصنيف جديدة للحسابات (عناصر الدليل " علامات تصنيف الحسابات (CPS)") بالهيكل المطبق منذ عام 2016 من حيث:

- دخل؛

- نفقات؛

- مصادر تمويل عجز الموازنة.

تشكيل CPS-2016

في برنامج "1C: محاسبة مؤسسة حكومية 8" إجراء ملء تفاصيل الدليل " علامات تصنيف الحسابات (CPS)».

لعناصر الدليل ذات الامتداد نوع KPS"KRB" ، "KDB" ، "KIF" ، تاريخ سريانها متأخر عن 1/1/2016 ، يتم ملء التفاصيل وفقًا لهيكل مصنفات الميزانية ، السارية منذ عام 2016.

يرجى ملاحظة أن رمز فصل تصنيف الميزانية غير مدرج في CPS.

لعناصر الدليل " علامات تصنيف الحسابات (CPS)»بتاريخ بدء أقدم من 01/2016 ، يتوافق التكوين والإجراءات الخاصة بملء التفاصيل مع هيكل مصنفات موازنة 2015. إجراء وطريقة استخدام الكتاب المرجعي "علامات تصنيف الحسابات" هو نفسه.

CPS لحسابات المجموعة 100.00 "الأصول غير المالية"

وتجدر الإشارة إلى أنه بأمر من وزارة المالية الروسية بتاريخ 30 نوفمبر 2015 رقم 184 ن ، تم إجراء تعديلات على تعليمات تطبيق مخطط الحسابات لمحاسبة الموازنة ، التي تمت الموافقة عليها بأمر من وزارة المالية في روسيا بتاريخ 6 ديسمبر 2010 رقم 162 ن ، من الآن فصاعدا - تعليمات رقم 162 ن.

وفقًا للفقرة الفرعية للفقرة 2.2 من الملحق رقم 3 لأمر وزارة المالية الروسية بتاريخ 30 نوفمبر 2015 رقم 184 ن ، تم تحديد الفقرة 15 من الفقرة 2 من التعليمات رقم 162 ن على النحو التالي: "حسابات تحليلية المحاسبة 010000000 "الأصول غير المالية" عند تكوين الأرصدة في بداية السنة المالية الحالية، باستثناء حسابات المحاسبة التحليلية للحسابات 010600000 "الاستثمارات في الأصول غير المالية" ، 010700000 "الأصول غير المالية العابرة" ، يشار إلى الأصفار في 5-17 رقمًا من رقم الحساب».

تنص الفقرة 2 من التعليمات رقم 162 ن على أن "استخدام المؤسسات ... لرموز تصنيف ميزانية الاتحاد الروسي عند تكوين 1-17 رقمًا من رقم الحساب في مخطط حسابات محاسبة الميزانية يتم في وفقًا للملحق رقم 2 لهذه التعليمات ، ما لم تنص هذه التعليمات على خلاف ذلك. " ينص الملحق 2 للتعليمات رقم 162 ن ، بصيغته المعدلة بموجب الأمر رقم 184 ن الصادر عن وزارة المالية الروسية بتاريخ 30 نوفمبر 2015 ، على أنه يتم تطبيق CPS من نوع KRB على الحسابات 010000000 "الأصول غير المالية".

KRB - في 1-17 رقمًا من رقم الحساب ، يُشار إلى 4-20 رقمًا من رمز نفقات الموازنة: رمز القسم ، والقسم الفرعي ، والعنصر المستهدف ، ونوع الإنفاق.

لذلك ، بالنسبة للأرصدة اعتبارًا من 1 يناير 2016 على حسابات المجموعة 100.00 "الأصول غير المالية" ، باستثناء الحسابات 106.00 ، 107.00 ، CPS بالشكل " KRB"يشير فقط إلى القسم ، القسم الفرعي على BC.

CPS للحسابات المحاسبية للأموال الموجودة في التصرف المؤقت للمؤسسة

بالنسبة لحسابات المحاسبة عن الأموال الموجودة تحت التصرف المؤقت للمؤسسة ، كما في السابق ، من الممكن استخدام CPS من النوع "gKBK".

gKBK - الأصفار مُشار إليها من 1 إلى 17 رقمًا من رقم الحساب.

في CPS من النوع "gKBK" والذي يسري اعتبارًا من 1/1/2016 ، يجب الإشارة إلى الاسم فقط.

تشكيل مخطط عمل للحسابات من قبل مؤسسات الميزانية والمؤسسات المستقلة

وفقًا للتغييرات التي تم إجراؤها بموجب الأمر الصادر عن وزارة المالية الروسية بتاريخ 1 ديسمبر 2015 ، رقم 190n في الفقرة 1 من الجزء 5 "أنواع النفقات" من التعليمات رقم 65 ن ، فإن أنواع النفقات تفصل النفقات ، بما في ذلك النفقات الحكومية (البلدية ) الميزانية و المؤسسات المستقلة.

لاستخدامها في أعمال مؤسسات الميزانية والمؤسسات المستقلة ، ينشر الموقع الإلكتروني لوزارة المالية الروسية "جدول مقارن للمراسلات بين أنواع نفقات تصنيف نفقات الميزانية والمواد (البنود الفرعية) من تصنيف العمليات لقطاع الإدارة العامة المتعلق بالنفقات والمستخدمة من قبل مؤسسات الميزانية والمؤسسات المستقلة ".

عدل أمر وزارة المالية الروسية رقم 140 ن بتاريخ 24.09.2015 متطلبات خطة الأنشطة المالية والاقتصادية لمؤسسة حكومية (بلدية) ، تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 28.07.2010 رقم. 81n ، المشار إليها فيما بعد بمتطلبات خطة FCD.

وفقًا للفقرة 8.1 ، التي تم تقديمها بأمر من وزارة المالية الروسية بتاريخ 24 سبتمبر 2015 رقم 140n في متطلبات خطة FCD ، في العمود 3 من الجدول 2 من خطة النشاط المالي والاقتصادي للدولة (البلدية) المؤسسة في السطور 210 - 280 يشار إلى رموز أنواع النفقاتالميزانيات. يدخل هذا الإجراء الخاص بتشكيل مؤشرات خطة FCD حيز التنفيذ في 1 يناير 2016. وهذا مكرس في الفقرة 8 من قرار وزارة المالية الروسية بتاريخ 17 ديسمبر 2015 رقم 201n.

بأمر من وزارة المالية الروسية بتاريخ 17 ديسمبر 2015 برقم 199 ن ، تم إجراء تغييرات على إجراءات إنشاء تقرير عن تنفيذ إحدى المؤسسات لخطة نشاطها المالي والاقتصادي (ص. 0503737).

وفقًا للفقرة الفرعية أ) من الفقرة 2.10 من الأمر الصادر عن وزارة المالية الروسية بتاريخ 17 ديسمبر 2015 رقم 199 ن ، اعتبارًا من 1 يناير 2016 ، الفقرة الثانية من الفقرة 36 من التعليمات الخاصة بإجراءات التجميع ، وتقديم التقارير السنوية ، يجب تطبيق البيانات المالية ربع السنوية لمؤسسات الميزانية والمؤسسات المستقلة التابعة للدولة ، والتي تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 25/03/2011 رقم 33 ن ، في طبعة جديدة:

تنعكس مؤشرات أداء الخطة على أساس البيانات التحليلية لمحاسبة المؤسسة في سياق الأكواد التحليلية وفقًا للرموز المقابلة (المكونات الهيكلية للرموز) لتصنيف الميزانية، المقابلة لنوع الإيصالات (الدخل ، المقبوضات الأخرى ، بما في ذلك الاقتراض (مصادر تمويل عجز أموال المؤسسة) (يشار إليها فيما يلي بالإيصالات) ، نوع التصرفات (المصاريف ، المدفوعات الأخرى ، بما في ذلك سداد القروض) (المشار إليها فيما يلي باسم عمليات التخلص) ، على التوالي ، وفقًا لأقسام التقرير (ص. 0503737): "

تم تقديم ابتكارات عام 2016 في إجراءات تطبيق تصنيف الميزانية ، والمحاسبة من قبل مؤسسات القطاع العام في اجتماع وزارة المالية الروسية مع المديرين الرئيسيين لأموال الميزانية "خصائص تنفيذ الميزانية الفيدرالية في عام 2016" في تقرير S.V. سيفيتس ، نائب مدير إدارة منهجية الميزانية في وزارة المالية الروسية.

فيما يلي شرائح من عرض قدمه S.V. الزنبق.

وبالتالي ، اعتبارًا من 1 يناير 2016 ، يتعين على مؤسسات الميزانية والمؤسسات المستقلة الاحتفاظ بسجلات للمصروفات وفقًا لتصنيف أنواع النفقات. عند تكوين رقم حساب خطة العمل للحسابات لمؤسسة موازنة (مستقلة) ، ليس فقط لحسابات محاسبة المصروفات 500 00 والمصروفات النقدية 17 ، 18 ، ولكن أيضًا للحسابات 206 00 ، 208 00 ، 302 00 ، 303 00 ، 109 00 ، 401 20 ، إلخ. يجب الإشارة إلى نوع المصاريف بالأرقام من 15 إلى 17 من رقم الحساب.

تغيير هيكل مخطط حسابات عمل المؤسسة

لتشكيل في البرنامج "1C: محاسبة مؤسسة حكومية 8" أرقام حسابات مع مثل هذا الهيكل في السياسة المحاسبيةمؤسسة الميزانية (المستقلة) في التاريخ المحدديجب أن يشير "01.01.2016" إلى المناسب هيكل مخطط عمل الحسابات(الدعائم "هيكل RPS" من نموذج "السياسة المحاسبية للمؤسسة") ، والتي يتم فيها إنشاء KFO نوع KPS « تصنيف الميزانية».

الأهمية: لا ينبغي إجراء أي تغيير على هيكل RPM المعمول به للمؤسسة. إذا كان في تثبيت السياسة المحاسبيةالمؤسسات إلى هيكل RPS لتغيير نوع CPS إلى "تصنيف الميزانية" ، لن يكون استخدام CPS التعسفي للحسابات ممكنًا!

منذ يناير 2016 ، قد يكون من الضروري إدخال البيانات في المحاسبة لعام 2015 لتعكس حقائق مهمة عن الحياة الاقتصادية - "الأحداث بعد تاريخ التقرير" وفقًا لـ CPS بنوع "التصنيف المجاني" ، للمحاسبة في عام 2016 وفقًا لتصنيف الميزانية ، يجب إدخاله في 01/2016 هيكل جديد لمخطط العمل للحسابات ، والذي يشير فيه لجميع المديرين الماليين إلى نوع "تصنيف الميزانية" الخاص بـ CPS وتأسيسه للمؤسسة اعتبارًا من 01/2016. سيسمح لك ذلك بإعداد المستندات لنوعين من CPS:

- يمكن أن تصدر CPS المستندات التي لها تاريخ قبل 01/2016 من النوع "Arbitrary" ؛

- يمكن إصدار الوثائق التي يكون تاريخها بعد 31/12/2015 بموجب CPS بنوع "تصنيف الميزانية".

CPS-2016 للمؤسسات الميزانية والمستقلة

عندما تسجل مؤسسات الميزانية والمؤسسات المستقلة معاملات الإنفاق ، فإن CPS بالشكل " KRB»مع أنواع المصاريف. مثال على تكوين CPS بالشكل " KRB»فقط مع نوع المصاريف موضح بالشكل.

بالنسبة لأرصدة الحسابات 100 00 "الأصول غير المالية" لمؤسسة موازنة (مستقلة) ، يمكن استخدام "صفر" CPS من النوع "KRB".

صفر KPS - KPS ، حيث لم يتم تحديد مصنف.

عند عكس الدخل ، يجب أن تشير إلى KPS من النوع "KDB" مع المجموعة التحليلية للنوع الفرعي للدخل.

عند عكس المصادر على الحسابات 201.00 ، يمكنك الإشارة إلى صفر CPS من النموذج " سيف».

تشكيل مواد خطة FCD لعام 2016

من أجل عكس التعيينات المخططة للدخل والنفقات ، ومؤسسات الميزانية والمؤسسات المستقلة في البرنامج "1C: محاسبة مؤسسة حكومية 8" أدخل مواد خطة FCD في الدليل "".

في عنصر الدليل " بنود خطة الدخل (التصرفات)"لمقال بالشكل" KRB»يكفي بيان نوع المصاريف و KOSGU.

بالنسبة إلى عنصر في خطة الإيصالات (حالات التقاعد) بالنموذج " دينار كويتي»من الضروري الإشارة إلى المجموعة التحليلية للنوع الفرعي للدخل و KOSGU.

تفويض وتنفيذ مستندات التسوية والدفع منذ عام 2016

فيما يتعلق باستبعاد KOSGU من هيكل تصنيف نفقات الميزانية ، اعتبارًا من 1/1/2016 ، سيتم أيضًا تفويض النفقات ، بما في ذلك تلك الخاصة بالمؤسسات المالية والمستقلة ، وفقًا لأنواع نفقات تصنيف نفقات الميزانية. التغييرات المخطط لها في أوامر اللجنة الفيدرالية بتاريخ 29 أكتوبر 2014 رقم 16 ن ، بتاريخ 19 يوليو 2013 رقم 11 ن ، وما إلى ذلك: "استبدل الكلمات" رموز KOSGU "بالكلمات" الرموز وفقًا لتصنيف ميزانية الاتحاد الروسي ".

في طلبات المصروفات النقدية (ص. 0531801) ومستندات التسوية والدفع الأخرى المعدة لتقديمها إلى سلطات FC ، يشار إلى رمز تصنيف الميزانية ، لذلك ، بدلاً من رمز KOSGU ، يلزم تحديد نوع النفقات.

يرجى ملاحظة أنه منذ عام 2016 ، لم يتم تضمين رمز KOSGU في رمز تصنيف الميزانية ، ومع ذلك ، لا يزال ينبغي الإشارة إلى رموز KOSGU في السجلات المحاسبية.

إخراج كود تصنيف الموازنة بصيغ مطبوعة

في النماذج المطبوعة (بما في ذلك طلب المصروفات النقدية ، وما إلى ذلك) ، يتم تكوين رمز تصنيف الميزانية المكون من 20 رقمًا اعتمادًا على تاريخ بدء صلاحية سمة تصنيف الحساب (CPS).

بالنسبة لـ CPS بتاريخ نفاذ من 01.01.2016 يتكون رمز تصنيف الميزانية المكون من عشرين رقمًا على النحو التالي:

- الخانات 1-3 - كود الباب حسب تصنيف الميزانية المحدد في المتطلب " كود الفصل"كتيب" المؤسسات"BSU1 (" المنظمات "BSU2)

- أرقام 4-20 - رمز KPS

تحويل أرصدة CPS إلى 01/2016

اعتبارًا من 1 يناير 2016 ، يجب تطبيق CPS الجديد في جميع أرقام حسابات مخطط العمل للحسابات لمحاسبة الموازنة (المحاسبة). لذلك ، اعتبارًا من 1 يناير 2016 ، سيكون من الضروري إجراء تحويل أرصدة CPS لجميع حسابات مخطط العمل للحسابات ، ليس فقط لمحاسبة الميزانية ، ولكن أيضًا لمحاسبة مؤسسات الميزانية والمؤسسات المستقلة.

وفقًا للتكنولوجيا المطبقة في برنامج "1C: محاسبة مؤسسة حكومية 8" ، من أجل الاحتفاظ بالسجلات في السنة المالية الجديدة وفقًا لأكواد تصنيف الميزانية الموضوعة لعام 2016 ، من الضروري إجراء تحويل الأرصدة إلى CPS الجديدة بحلول التاريخ 31 ديسمبر 2015من السنة.

حتى هذه اللحظة ، يجب إدخال جميع عمليات عام 2015 في البرنامج ، والذي يجب أن ينعكس في تقرير عام 2015.

يجب تشكيل سجلات محاسبية منظمة لعام 2015 - سجلات المعاملات ودفتر الأستاذ العام وطباعتها و / أو حفظها في ملف موقّع.

ثم يتم إجراء عمليات إعادة التوازن - يتم تنفيذ إغلاق العام. مرة أخرى ، يتم تكوين سجلات المعاملات ويتم طباعة وحفظ دفتر الأستاذ العام ، مع مراعاة إعادة التكوين بالفعل.

في هذه المرحلة ، يُنصح بعمل نسخة أرشيفية من قاعدة المعلومات - مصممة لإنشاء تقارير قبل تحويل أرصدة الحسابات.

تحويل أرصدة الحسابات 208.00 ، 205.00

اعتبارًا من 1 يناير 2016 ، تم تطبيق إصدار جديد من التعليمات رقم 65 ن فيما يتعلق بتطبيق بعض رموز KOSGU في المحاسبة.

استكمل البند 3.2.1 من الأمر رقم 190n الصادر عن وزارة المالية الروسية بتاريخ 1 ديسمبر 2015 نص المادة 130 "الدخل من توفير الخدمات المدفوعة (العمل)" بفقرة جديدة هي الثانية عشرة من المحتوى التالي:

"دخل مؤسسات الدولة (البلدية) من تلقي إعانات للدعم المالي لأداء مهمة الدولة (البلدية) بواسطتها".

نظرًا لأن الحسابات التحليلية للحساب 205 00 "تسويات الدخل" تتوافق تمامًا مع المواد الفرعية لـ KOSGU ، لذلك ، في عام 2016 ، يجب تقديم إعانات للدعم المالي لتنفيذ تخصيص الدولة (البلدية) لمؤسسات الدولة (البلدية) في الاعتبار على الحساب 205 30 "حسابات الدخل من توفير الأعمال المدفوعة والخدمات".

إذا كانت هناك أرصدة في الحساب 4،205،80،000 "حسابات على الدخل الآخر" اعتبارًا من 1 يناير 2016 ، فيجب تحويلها إلى الحساب 4،205،30،000 "حسابات الدخل من توفير الأعمال والخدمات المدفوعة".

استكمل البند 3.2.2.3 من الأمر رقم 190n الصادر عن وزارة المالية الروسية بتاريخ 1 ديسمبر 2015 وصف المادة الفرعية 212 "المدفوعات الأخرى" بالفقرات الجديدة من الخامسة إلى التاسعة على النحو التالي:

"- سداد للموظفين (الموظفين) المصاريف المتعلقة برحلات العمل:

- عند السفر إلى مكان رحلة عمل والعودة إلى مكان العمل الدائم بواسطة وسائل النقل العام ، على التوالي ، إلى المحطة والرصيف والمطار ومن المحطة والرصيف والمطار ، إذا كانوا خارج المستوطنة ، إذا كانت هناك مستندات (تذاكر) تؤكد هذه النفقات ؛

- لتأجير المباني السكنية

- للنفقات الإضافية المرتبطة بالعيش خارج مكان الإقامة الدائمة (البدل اليومي ، بما في ذلك المدفوعات مقابل بدل الإقامة اليومي لأعضاء أطقم سفن الملاحة الأجنبية للأسطول) ؛

- للنفقات الأخرى التي يتكبدها الموظف في رحلة عمل بإذن أو علم من صاحب العمل وفقًا للاتفاقية الجماعية أو القانون المحلي لصاحب العمل ؛

تم إجراء تغييرات مقابلة على وصف المواد الفرعية 222 ، 226 ، 290:

"3.2.3. يذكر الفقرة الخامسة من المادة الفرعية 222 "خدمات النقل" على النحو التالي:

"- نفقات دفع عقود القانون المدني لتوفير خدمات السفر إلى مكان رحلة عمل والعودة إلى مكان العمل الدائم بواسطة وسائل النقل العام ؛" ؛

3.2.4. يُذكر في الفقرة الأربعون من المادة 226 "أشغال وخدمات أخرى" على النحو التالي:

"- نفقات دفع عقود القانون المدني لتقديم خدمات للمعيشة في المباني السكنية (تأجير المباني السكنية) لفترة المسابقات ، وممارسة التدريب ، وإرسال الموظفين (الموظفين) في رحلات عمل ؛" ؛

3.2.5. تحدد الفقرة التاسعة والثلاثون من المادة 290 "المصاريف الأخرى" على النحو التالي:

"- دفع البدلات اليومية ، وكذلك المال مقابل الطعام (إذا كان من المستحيل شراء خدمات لمنظمتها) ، وكذلك تعويض نفقات السفر والإقامة (استئجار الإقامة) للرياضيين والطلاب عند إرسالهم إلى أحداث مختلفة (المسابقات والأولمبياد والممارسة التعليمية وغيرها من الأحداث) ؛

وبالتالي ، إذا كان تعويض الموظفين (الموظفين) عن النفقات المتعلقة برحلات العمل نقدًا أو بطريقة غير نقدية ، فعندئذٍ تنعكس هذه النفقات في المحاسبة بموجب المادة 212 من KOSGU ، بغض النظر عن محتواها الاقتصادي. إذا تم شراء التذاكر وخدمات الإقامة للعمال المعارين من قبل مؤسسة ، فإن هذه النفقات ، كما في السابق ، تنعكس في البنود الفرعية لـ KOSGU ، المقابلة للمحتوى الاقتصادي للنفقات.

وبالمثل ، فإن نفقات السفر والطعام والإقامة للرياضيين والطلاب عند إرسالهم إلى أنواع مختلفة من الأحداث تنعكس في المحاسبة - إذا لم تتمكن المؤسسة من دفعها مركزيًا ، فإنها تنعكس في المادة الفرعية KOSGU 290.

نظرًا لأن الحسابات التحليلية للحساب 208 00 "التسويات مع الأشخاص المسؤولين" تتوافق تمامًا مع المواد الفرعية لـ KOSGU ، وبالتالي ، فإن الأرصدة اعتبارًا من 01/2016 بشأن السلف المدفوعة لأشخاص خاضعين للمساءلة مسجلة في الحسابات 208 22 "التسويات الخاضعة للمساءلة الأشخاص الذين يدفعون مقابل خدمات النقل "، 208 26" التسويات مع الأشخاص المسؤولين عن سداد أعمال وخدمات أخرى "، ربما 208 91" التسويات مع الأشخاص المسؤولين عن دفع المصاريف الأخرى "، يجب تحويلها إلى الحساب 208 12" التسويات مع المساءلة الأشخاص لمدفوعات أخرى ".

يتم تنفيذ انعكاس التسويات مع الأشخاص المسؤولين في عام 2016 على الحسابات التحليلية للحساب 208 00 على نحو مشابه لمقالات KOSGU. على سبيل المثال ، إذا تم سداد المصاريف المتعلقة برحلات العمل للموظفين (الموظفين) نقدًا أو بشكل غير نقدي ، فعندئذٍ تظهر هذه النفقات في الحساب 208 12 "التسويات مع الأشخاص المسؤولين عن المدفوعات الأخرى".

لتحويل أرصدة حسابات 205.00 ، 208.00 في برنامج "1C: محاسبة مؤسسة حكومية 8" يمكنك استخدام مساعد لتحويل الأرصدة بين الحسابات(القائمة "خدمة - خدمة - تحويل الأرصدة بين الحسابات" من القائمة الرئيسية لـ BGU1 ؛ أمر "مساعد لتحويل الأرصدة بين الحسابات" من لوحة الإجراءات لقسم "الإدارة" في BSU2).

انعكاس عمليات 2016

وتجدر الإشارة إلى أنه عند تطبيق CPS من نوع "تصنيف الميزانية" ، يجب أن تنعكس جميع المعاملات في عام 2016 وفقًا للملحق 2 "إجراء تضمين رمز تصنيف الميزانية للاتحاد الروسي عند إنشاء رقم حساب محاسبة الميزانية" للتعليمات رقم 162 ن (بصيغتها المعدلة بأمر من وزارة المالية الروسية بتاريخ 30 نوفمبر 2015 برقم 184 ن).

أبلغت وزارة المالية في جمهورية بيلاروسيا وزارة الضرائب والرسوم بالموافقة على التحويل التدريجي للحسابات للمحاسبة عن الأموال من الميزانيات المحلية من ثلاثة مستويات لتقديم الخدمات إلى المكتب المركزي لـ JSC "JSSB Belarusbank" في ما يلي ترتيب:

نتيجة لهذا التحويل ، سيتم إغلاق الحسابات الجارية لحساب أموال الميزانية المحلية وسيتم فتح حسابات جديدة.

وفقًا للفقرة 4 من المادة 189 والفقرة 5 من المادة 202 من قانون الضرائب لجمهورية بيلاروسيا ، تحسب السلطات الضريبية ضريبة العقارات وضريبة الأراضي للأفراد ، والتي تضاف إلى حسابات الميزانية المحلية.

يتم تسليم ضريبة العقارات المحسوبة و (أو) ضريبة الأرض للأفراد عن طريق إرسال إشعار لدفع هذه الضرائب بالبريد المسجل حتى 1 أغسطس من العام الحالي. يتم دفع الضرائب في موعد أقصاه 15 نوفمبر من العام الحالي.

من أجل إرسال إخطارات لدفع ضريبة العقارات و (أو) ضريبة الأرض ، تبرم الوزارة سنويًا اتفاقية مع RUE "Belpochta" لتوفير خدمة "البريد المختلط" ، والتي تنص على طباعة وإرسال الإخطارات في شكل خطاب مسجل للدافع. اعتبارًا من 20.07.2016 طبع "Belposhtoy" من RUE حوالي 98٪ من الإخطارات للعام الحالي ، وتبلغ التكلفة الإجمالية المقدرة للتسليم حوالي 2.6 مليون روبل (بما في ذلك الفئة). تحتوي الإخطارات المطبوعة والمرسلة إلى المواطنين على معلومات حول تفاصيل الحسابات الخاصة بأموال الموازنة المحلية السارية حاليًا ، والتي سيتم إغلاقها من 1 أغسطس إلى 1 نوفمبر من العام الحالي.

من أجل منع المواقف التي يكون فيها الأفراد غير قادرين على دفع الضرائب المحسوبة والمقدمة لهم للدفع ، فإن الوزارة ، بموجب رسالة رقم 6-13 / 01481 بتاريخ 07.20. ERIP) بشأن تغيير حسابات الميزانيات المحلية في منطقة مينسك و طلب إجراء التغييرات المناسبة على نظام ERIP.

في الوقت نفسه ، إذا كانت البنوك أو مكاتب البريد ستدفع الضرائب بطريقة مختلفة (ليس من خلال نظام ERIP) ، فمن أجل ضمان إمكانية إجراء هذه المدفوعات بعد إغلاق الحسابات الجارية ، يرجى إرسال دليل جديد حسابات الميزانيات المحلية في منطقة مينسك لجميع البنوك ومكاتب البريد وإصدار تعليمات لتعريف موظفي البنوك ومكاتب البريد التي تقبل المدفوعات مع الدليل المحدد.

سيتم إرسال الدفاتر المرجعية للحسابات الجديدة لحساب أموال الميزانية المحلية في مينسك ومناطق أخرى من الجمهورية إلى عنوانك فور تلقي الوزارة لهذه المعلومات.

بالنظر إلى أن مستندات الدفع والإخطار الخاص بدفع الضريبة سوف يحتويان على تفاصيل بنكية مختلفة عن متلقي الأموال ، وذلك لتجنب سوء التفاهم و حالات الصراعمن جانب المواطنين نطلب منك إرشاد البنوك ومكاتب البريد لنشر معلومات حول تغيير الحسابات في جميع فروعها وفروعها ومراكزها. خدمة مصرفيةوكذلك مكاتب البريد. كما ستتخذ الوزارة من جهتها الإجراءات اللازمة لإطلاع المواطنين على التغيير في حسابات الموازنات المحلية.

نطلب منك إبلاغ الوزارة بنتائج النظر في هذه الرسالة في موعد أقصاه 1 أغسطس من العام الحالي.

حجم الخط

أمر وزارة المالية في الاتحاد الروسي بتاريخ 17-02-99 15 ن بشأن الموافقة على تعليمات محاسبة تنفيذ الميزانية (2020) ذات الصلة في 2018

الحساب 62 "حسابات من الميزانية المحلية"

153- تتم محاسبة التسويات على أموال الميزانية المحلية على حسابات من الدرجة الثانية والثالثة.

الحساب 621 "تسويات على أموال الميزانية المحلية"

الحساب 6211 "التسويات مع مؤسسة ائتمانية لتحويل العملات الأجنبية"

154- يستخدم الحساب 6211 لتسجيل الأموال في التسويات مع مؤسسة ائتمانية لتحويل العملات الأجنبية. الحساب نشط - سلبي.

يعكس الخصم من الحساب 6211:

فرق سعر الصرف الإيجابي عند تحويل العملات الأجنبية إلى روبل وروبل إلى عملة أجنبية بالتوافق مع رصيد الحساب 3701 "فرق سعر الصرف" ؛

شطب الأموال من حساب بالعملة الأجنبية لتحويل الأموال بالعملة الأجنبية لتحويل العملات الأجنبية إلى روبل بالتوافق مع رصيد الحساب 1221 "الأموال بالعملة الأجنبية".

يعكس رصيد الحساب 6211:

إيداع الأموال المستلمة في حساب الأموال المتأتية من بيع العملات الأجنبية ، بما يتوافق مع الخصم من الحساب 1211 "أموال الميزانية المحلية" ؛

فرق سعر الصرف السلبي عند تحويل العملات الأجنبية إلى روبل وروبل إلى عملة أجنبية بالتوافق مع الخصم من الحساب 3701 "فرق سعر الصرف" ؛

إيداع الأموال في حساب بالعملة الأجنبية من تحويل الروبل بالمراسلات مع الخصم من الحساب 1221 "أموال العملات الأجنبية".

يتم الاحتفاظ بالمحاسبة التحليلية على الحساب 6211 في سياق المؤسسات الائتمانية وأنواع العملات الأجنبية في ورقة التداول.

الحساب 6212 "حسابات خدمة الدين البلدي"

155. يسجل الحساب 6212 تسويات الميزانية المحلية المتعلقة بسداد ديون البلدية وخدمتها. الحساب نشط - سلبي.

يعكس الخصم من الحساب 6212:

دفع الفوائد المتراكمة على الأوراق المالية الصادرة نيابة عن البلدية ، بما في ذلك مبلغ الخصم ومقدار مدفوعات دخل الفوائد ، والفائدة على القروض المستلمة من المؤسسات الائتمانية ، والعقوبات على مخالفة شروط اتفاقيات واتفاقيات القروض عند تحويلها بالتوافق مع حساب القرض 8031 "مصروفات مؤجلة على شكل فوائد تُدفع من الميزانية المحلية". في الوقت نفسه ، يتم إدخال قيد محاسبي على حساب الخصم 2201 "المصروفات النقدية للميزانية المحلية" وعلى حساب الدائن 1211 "أموال الميزانية المحلية" ؛

فرق سعر الصرف الإيجابي الذي نشأ أثناء عملية سداد الفائدة على القروض التي حصلت عليها البلدية بالعملة الأجنبية ، بالتوافق مع اعتماد الحساب 3701 "فرق سعر الصرف".

يعكس رصيد الحساب 6212:

استحقاق الفوائد على الأوراق المالية الصادرة نيابة عن هيئة حكومية محلية ، وتراكم المبالغ لدفع الفوائد على القروض التي تتلقاها هيئة حكومية محلية بالروبل والعملة الأجنبية ، بما يتوافق مع الخصم من الحساب 8031 "المصروفات المؤجلة في شكل الفائدة المستحقة من الميزانية المحلية "؛

فرق سعر الصرف السلبي الذي نشأ أثناء عملية دفع الفائدة على القروض التي تلقتها هيئة حكومية محلية بالعملة الأجنبية ، بالتوافق مع الخصم من الحساب رقم 3701 "فرق سعر الصرف".

يتم إجراء المحاسبة التحليلية على الحساب 6212 في بطاقة متعددة الرسوم البيانية في سياق تصنيف ميزانية الاتحاد الروسي لمصادر التمويل الداخلي والخارجي لعجز الميزانية المحلية.

الحساب 6213 "تسوية التزامات الديون"

156- ينعكس ما يلي في الخصم على الحساب:

توفير الضمانات والضمانات البلدية لضمان وفاء الأطراف الثالثة بالتزاماتها بما يتوافق مع ائتمان الحساب 3641 "التزامات الديون الأخرى" ؛

إعادة تسجيل التزامات ديون الكيانات القانونية في الديون البلدية بما يتوافق مع ائتمان حسابات جميع أنواع القروض (حسابات القسم 3).

يعكس ائتمان الحساب:

استلام الأموال إلى الحساب لتسديد المبالغ المدفوعة لطرف ثالث بموجب الضمان البلدي ، بالتوافق مع الخصم من الحساب 1211 "أموال الميزانية المحلية" ؛

شطب المبالغ المدفوعة من نفقات الموازنة لطرف ثالث بموجب الضمانات البلدية بالمراسلات مع الخصم من الحساب 2201 "النفقات النقدية للميزانية المحلية" ؛

توفير قروض الميزانية للمؤسسات والمنظمات من أجل تحويل التزامات ديونها لأطراف ثالثة إلى ديون بلدية على أساس القوانين التشريعية المتوافقة مع الخصم من الحساب 5211 "قروض وائتمانات الموازنة الممنوحة للكيانات القانونية من الميزانية المحلية". في الوقت نفسه ، يتم إجراء قيد محاسبي على حساب المدين 2201 "المصروفات النقدية للميزانية المحلية" وائتمان الحساب 8331 "المصروفات الخاضعة للاسترداد".

يتم إجراء المحاسبة التحليلية للتسويات على التزامات الديون في بطاقة متعددة الرسوم البيانية في سياق الضمانات وضمانات الديون المقدمة.

عند التحقق من امتثال مؤسسة ائتمانية لقواعد فتح الحسابات للمحاسبة عن الدخل والأموال من الميزانيات على جميع المستويات ، وحسابات المؤسسات والمنظمات الممولة من الميزانيات على جميع المستويات ، وكذلك حسابات الصناديق الحكومية من خارج الميزانية ، يجب أن يجب أولاً أن تضع في اعتبارك أن مؤسسة الائتمان يجب أن يكون لديها مخزون:

قرار الهيئة التمثيلية ذات الصلة للسلطة بشأن التنفيذ النقدي لميزانية الكيان المكون للاتحاد الروسي والميزانية المحلية

قرار اللجنة الحكومية المعنية بالسياسة المالية والنقدية التابعة لوزارة المالية في الاتحاد الروسي بشأن مسك الحسابات لحساب الدخل وأموال الميزانية الفيدرالية.

يتم فتح حسابات محاسبة الأموال من ميزانيات الكيانات المكونة للاتحاد الروسي والميزانيات المحلية وكبار المسؤولين الإداريين لهذه الميزانيات وفقًا لقائمة الأصفار التي تم إنشاؤها لميزانيات الكيانات المكونة للاتحاد الروسي والميزانيات المحلية ، وكذلك مديري هذه الميزانيات. في مناطق الاتحاد الروسي حيث تم إنشاء هيئات الخزانة الفيدرالية ، من الضروري الانتباه إلى حقيقة أن الحسابات المحاسبية لأموال الميزانية الفيدرالية ، وكذلك حسابات المحاسبة عن إيرادات الميزانية الفيدرالية للإدارات والفروع الإقليمية للدولة الخزانة الفيدرالية لوزارة المالية الروسية ، يتم فتحها عند تقديم المستندات التالية إلى مؤسسة ائتمانية:

- - أمر صادر عن وزارة المالية الروسية بشأن منحهم الحق والثقة للقيام بعمليات بأموال الميزانية الفيدرالية ؛

- - طلبات فتح حساب.

- - بطاقات تحتوي على عينة من التواقيع وختم معتمد من قبل رئيس الإدارة الإقليمية العليا للخزانة الفيدرالية بوزارة المالية الروسية ؛

- - إذن من المديرية الرئيسية للخزانة الفيدرالية بوزارة المالية الروسية للاحتفاظ بحسابات لمحاسبة أموال الميزانية الفيدرالية في هذه المؤسسة الائتمانية ؛

- - شهادات التسجيل لدى مصلحة الضرائب (حتى 31 ديسمبر 1999 ، يُسمح بقبول خطابات معلومات حول تخصيص رقم تعريف دافع الضرائب كوثيقة تؤكد التسجيل لدى مصلحة الضرائب) ؛

- - شهادات التسجيل من قبل هيئات صندوق المعاشات التقاعدية للاتحاد الروسي ؛

- - وثيقة تؤكد التسجيل كدافع لأقساط التأمين (المدفوعات) لصناديق التأمين الطبي الإجباري.

في مؤسسة ائتمانية ، لحساب الأموال من الميزانيات على مستويات مختلفة ، تفتح الهيئة المسؤولة عن تنفيذ الميزانية والمستفيدون حسابات 401-404:

- 401-يعني بنك الاحتياطي الفيدرالي. تبرع.

- 402-أموال ميزانيات الكيانات المكونة للاتحاد الروسي والميزانيات المحلية.

- 403-اموال اخرى من الميزانيات.

- 404-أموال الهيئات الحكومية غير الممولة من الميزانية.

يتم تحديد طريقة الحسابات من خلال الإجراءات القانونية لوزارة المالية الروسية ولائحة BR رقم 205 P بتاريخ 05.12.2002.

يمكن تقسيم حسابات الرصيد المستخدمة من قبل BR و CB للغرض المقصود منها إلى 5 مجموعات:

الحسابات السلبية التي تُضاف إليها إيرادات الموازنة على مستويات مختلفة. وتشمل هذه الحسابات 40101 ، 40201 ، 40204.

- 40101 - الدخل الموزع من قبل الاحتياطي الفيدرالي. الخزانة (FC) بين مستويات نظام الميزانية للاتحاد الروسي.

- 40201 - أموال من ميزانيات الكيانات المكونة للاتحاد الروسي.

- 40204 - أموال من الميزانيات المحلية.

حسب CT للحساب ، مبالغ الدخل المستلمة (ضرائب ، رسوم ، إلخ)

وفقًا لـ Dt. ، يتم ترحيل المبالغ المحولة بواسطة OFC إلى حسابات الميزانيات ذات الصلة ، بالإضافة إلى المبالغ المستردة لدافعي الضرائب.

تعكس حسابات OFC السلبية جانب الإنفاق من الميزانيات - 40105 ، 40116.

يعكس Cr الأموال التي تلقاها OFC لقيدها في الحسابات الشخصية لمتلقي أموال الميزانية في OFC.

وفقًا لـ Dt ، يتم تنفيذ الأموال الصادرة والمحولة من الحسابات الشخصية. في نهاية سنة الميزانية ، لا يتم إغلاق حساب محاسبة أموال الميزانية الفيدرالية. في المحاسبة التحليلية ، يتم الاحتفاظ بحسابات شخصية منفصلة لـ OFC.

الحسابات السلبية المفتوحة من قبل البنوك لحساب الأموال المخصصة من قبل مدير أموال الميزانية ومتلقي الميزانية للمصروفات ، متجاوزة OFK: 40106، 40202، 40205، 40107، 40203، 40206.

بحسب كيو تي. يتم ترحيل المبالغ المستلمة للإنفاق وفقًا لـ Dt. تحويلها إلى الحسابات الجارية لمتلقي الميزانية.