Внутреннее перемещение основных средств. Как правильно оформить перемещение основных средств внутри организации – образцы документов при внутренней передаче Приказ на перемещение основных средств внутри организации

Читайте также

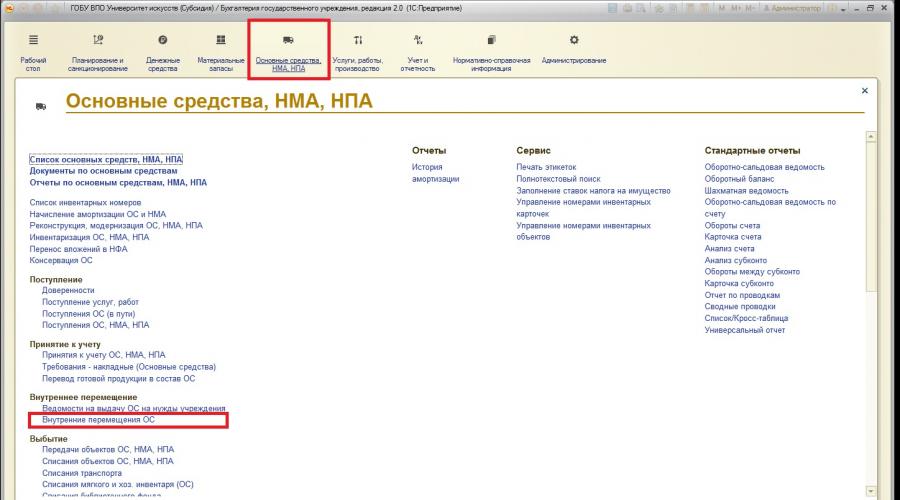

Продолжаем серию статей о работе с основными средствами в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» и публикуем очередную статью о перемещении основных средств. Самая популярная операция по движению ОС внутри организации – это перемещение между материально-ответственными лицами. В таких ситуация основное средство до определенного момента числится в подотчете у одного материально-ответственного лица, а затем необходимо отразить в учете операцию по изменению МОЛ.

В программе 1С: БГУ 8 ред. 2.0 для отражения внутреннего перемещения предназначены два документа:

1. «Ведомость на выдачу ОС на нужды учреждения» - предназначен для перемещения внутри организации основных средств стоимостью до 3000 рублей.

2. «Внутреннее перемещение объектов ОС» - предназначен для перемещения внутри организации основных средств стоимостью выше 3000 рублей (как на балансовых, так и на забалансовых счетах).

В данной статье рассмотрим внутреннее перемещение нашего основного средства – «Шкаф», которое мы благополучно купили, приняли к учету и ввели в эксплуатацию в прошлых статьях (Покупка основных средств в 1С: Бухгалтерии государственного учреждения 8 и Принятие к учету основных средств в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0). Так как стоимость данного ОС выше 3000 рублей, воспользуемся документом:

В форме списка документов создадим новый:

В шапке документа имеется поле «Вид операции», для которого предусмотрен перечень возможных вариантов:

Виды операций подразделяются на операции с основными средствами, которые числятся на балансовых и забалансовых счетах. В нашем случае выберем первый вид операции.

Также в шапке документа необходимо заполнить остальные поля:

Поля «Основание», «Дата» и «Номер» относятся к данным о первичных документах, которые являются основанием для отражения в учете факта перемещения.

Ниже в шапке нужно заполнить материально-ответственных лиц, которые выступают отправителем и получателем. Обратите внимание, что помимо МОЛ можно указать и подразделение. Данное поле заполняется, если при принятии к учету основного средства также было указано подразделение. В нашем примере подразделение не указывалось.

В табличную часть подбираем основное средство, которое должно быть перемещено. Все данные заполняются автоматически, если информация в шапке была введена верно:

Также хотелось бы отдельно рассказать про удобную возможность подбора основных средств в таблицу, если их больше одного. Для этого воспользуемся специальной кнопкой:

Открывается отдельная форма:

Причем в этой форме будут отражаться только те основные средства, которые соответствуют заданным параметрам отбора: это вид операции (если выбран вид операции по балансовым счетам – то основные средства, которые числятся на балансовых счетах, если по забалансовым – то соответственно, на забалансовых) и материально-ответственное лицо, которое выступает отправителем (только основные средства, числящиеся за ним). На мой взгляд, очень удобный механизм, максимально сокращающий вероятность ошибки.

После того, как таблица заполнена необходимыми основными средствами, переходим на вкладку «Бухгалтерская операция»:

В списке типовых операций осуществляется отбор по виду выбранной операции:

В нашем случае есть единственно возможный вариант. При использовании бухгалтерской операции «Внутреннее перемещение» дополнительных реквизитов для заполнения нет. Поясню почему: при внутреннем перемещении бухгалтерские учетные данные основного средства не изменяются, изменяется только материально-ответственное лицо.

После проведения документ формирует следующие движения по счетам (вся аналитика, кроме МОЛа, остается неизменной):

Также хотелось бы отметить важную вещь: помимо учета в журнале операций по бухгалтерским счетам, в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» учет по разделу «Основные средства» ведется также в специальных регистрах (регистры – это некие сборщики сводной информации). На данный момент по основным средствам их порядка 8. В этих регистрах хранится информация о месте хранения, стоимости основного средства, сумме начисленной амортизации, история перемещений и много другой важной информации. Проще говоря: вся история по каждому объекту ОС.

Эта информация используется в отчетах (например, отчет «Ведомость остатков ОС, НМА, НПА») и многих печатных формах (например, инвентарная карточка основного средства). Поэтому важно иметь корректную информацию не только в проводках и ОСВ, но и в различных регистрах. В связи с этим фактом, рекомендую отражать операции с основными средствами в программе только с помощью специализированных документов (как можно реже использовать бухгалтерские справки).

Мы уже рассмотрели проводки, которые сформировал созданный нами документ. Давайте также посмотрим, какие движения по регистрам были отражены этим документом. Найти их можно:

Открывается форма отчета с информацией о регистрах, по которым документ осуществил изменения (регистры представлены поименно):

Раскрыв группировки, можно проанализировать и проверить данные:

В заключении хотелось бы отметить важный нюанс: если какие-либо отчеты или печатные формы по основным средствам формируются неправильно или имеют незаполненные поля (при этом в оборотно-сальдовой ведомости информация верная) – проблему нужно искать именно в специальных регистрах.

Основные средства представляют собой некоторую часть имущества организации, которая используется в процессе трудовой деятельности.

Они обладают определенным сроком использования, стоимостью и другими характеристиками.

На предприятии могут возникать ситуации, при которых происходит перемещение средств внутри организации.

Выполнение внутренней передачи объектов ОС требует соблюдения специальных правил и соответствующего документального оформления.

Решение о необходимости внутреннего перемещения основных средств в пределах одного собственника может принимать только руководство предприятия.

Важно! Фонды могут перемещаться между структурными подразделениями , цехами, участками и т.д.

В свою очередь, руководство отдела, в которое попадают средства, вправе распределять их внутри объединения.

Основными причинами внутреннего перемещения ОС можно считать следующие обстоятельства:

- необходимость проведения ремонтных работ , реконструкции или модернизации;

- необходимость передачи основных средств в дочернюю компанию (филиал), для которого выделен отдельный баланс;

- необходимость передачи объектов ОС в другое подразделение .

Как передать другому материально ответственному лицу в пределах одного собственника?

Материально ответственным лицом принято считать трудящегося гражданина, профессиональная деятельность которого подразумевает взаимодействие с имуществом компании.

За его сохранность, порчу и состояние сотрудник несет ответственность, и в случае возникновения проблем, компенсирует работодателю нанесенный ущерб.

Для того чтобы передать имущество под ответственность другому материально-ответственному лицу, необходимо осуществить несколько действий.

Прежде всего, нужно провести инвентаризацию . Результаты процедуры оформляются должным образом.

В ходе мероприятия определяется точное количество основных средств и их основные характеристики, в том числе состояние.

Приказ о смене МОЛ.

Составляется по окончанию проведения инвентаризации. В документе указываются сведения о сотрудниках, а также основных средствах.

Также делается отметка о точной дате, с которой ответственность за имущество возлагается на другого работника.

Приказ о передаче ОС другому МОЛ.

Следует учесть, что документация такого характера является достаточно важной. При этом унифицированной формы для ее заполнения не предусмотрено.

При оформлении распоряжения руководство предприятия должно соблюдать определенные правила, касающиеся содержания бумаги.

При наличии формы, разработанной в компании для создания подобных документов, можно воспользоваться ее образцом.

Обязательному отражению подлежат следующие сведения:

В конце приказа должна стоять подпись главного руководителя предприятия или его заместителя.

Кроме этого, при передаче основных средств другому материально ответственному лицу, последним составляется специальная расписка.

Она выступает в качестве согласия с информацией, полученной в ходе инвентаризации. Также она свидетельствует о том, что новое МОЛ не имеет претензий к членам комиссии.

Для оформления записки в инвентаризационной описи присутствует соответствующий раздел.

Смена материально ответственного лица может быть обусловлена несколькими факторами. Среди таковых нужно выделить следующие:

- увольнение;

- оформление действующим МОЛ длительного больничного;

- отъезд в командировку;

- повреждение имущества, его порча и т.д.;

- другие неблагоприятные обстоятельства.

Какие документы нужно оформить при внутренних движениях ОС?

Ранее уже было указано, что перемещение ОС внутри организации должно сопровождаться оформлением специальной документации, которая должна быть составлена должным образом.

При нарушении установленных правил у работодателя могут возникнуть проблемы с проверяющими органами.

В данном случае обязательно оформляется несколько документов — накладная и приказ .

Ранее вместо первой бумаги использовался акт приема-передачи ОС.

В текущий момент необходимо оформлять именно . С этой целью следует использовать унифицированную форму бланка ОС-2 .

Приказ может составляться в свободном виде с учетом общепринятых правил компании.

Также отметки о перемещении ОС в пределах одного собственника ставятся в инвентарных книгах. Изменения вносятся в 4 раздел карточек.

Образец приказа о передаче имущества от одного МОЛ другому

Для оформления приказа о внутреннем перемещении пользоваться унифицированным бланком не нужно

. Достаточно придерживаться правил ведения документооборота, используемых в компании.

Для оформления приказа о внутреннем перемещении пользоваться унифицированным бланком не нужно

. Достаточно придерживаться правил ведения документооборота, используемых в компании.

В распоряжении обязательно должна содержаться информация следующего характера:

- полное наименование бумаги;

- место и дата издания приказа;

- название документа;

- сведения об основных средствах, передаваемых внутри организации — количество, стоимость и другие характеристики;

- наименование подразделений, в котором ранее были и в которое помещаются основные средства;

- отметка об ответственных за перемещение лицах;

- отметка об ответственном за исполнение приказа;

- подписи лиц, ознакомившихся с распоряжением.

Занимается оформлением приказа главный руководитель предприятия . Без его подписи документ считается недействительным.

Как оформить накладную, чтобы переместить актив между материально-ответственными лицами?

Не менее важным документом, который должен оформляться при перемещении ОС внутри компании, является накладная. При ее заполнении следует придерживаться унифицированной формы бланка — № ОС-2 .

Документация оформляется в 3-х экземплярах . Первый предназначен для лица, ответственного за перемещение, второй для стороны, принимающей основные средства, третий — для бухгалтерии компании.

В верхней части накладной отображаются сведения о предприятии:

- наименование организации;

- сведения о сдатчике и приемщике ОС;

- форма ОКУД;

- код ОКПО.

По форме ОС-2 заполняется накладная на внутреннее перемещение объектов основных средств – например, из одного подразделения компании в другое. Унифицированная форма бланка ОС-2 утверждена постановлением Госкомстата от 21.01.2003 №7. Вы не обязаны применять только унифицированные формы бланков – с 2013 года предприятия имеют право разрабатывать собственные формы документов. Главное, чтобы разработанные вами документы содержали все обязательные реквизиты. Если вы решите разработать форму самостоятельно – вы можете использовать форму ОС-2 в качестве образца для заполнения, сократив форму или наоборот, дополнив ее необходимыми реквизитами.

Накладная на внутреннее перемещение объектов основных средств

В каком случае вам может понадобится оформить перемещение основного средства ? Например, вы решили произвести ремонт или реконструкцию объекта основных средств самостоятельно и для этого вам необходимо переместить объект в другое помещение.

В таком случае вам необходимо будет оформить следующие документы:

- составить акт о неисправностях, которые были выявлены у основных средств;

- руководитель должен издать приказ об устранении обнаруженных неисправностей;

- для оформления перемещения заполнить накладную на внутреннее перемещение.

Некоторые ошибочно полагают, что безвозмездную передачу основного средства можно оформить накладной по форме ОС-2, но это не так. В данному случае передача основного средства должна быть оформлена актом приема-передачи объекта по форме ОС-1 , накладная по форме ОС-2 заполняется предприятиями только при внутреннем перемещении.

Сведения о том, что объект основных средств перемещен в другое подразделение организации также нужно внести в документы, которые заполняются в компании для учета наличия и движения основных средств. В роли такого документа может выступать, например, инвентарная карточка учета объекта основных средств по унифицированной форме № ОС-6 , если речь идет о группе объектов - карточка группового учета объектов ОС (форма № ОС-6а), инвентарная книга учета объектов основных средств (форма № ОС-6б).

Унифицированная форма ОС-2. Образец заполнения.

Накладная на внутреннее перемещение ОС-2 заполняется в 3 экземплярах, один из которых находится у лица, оформившего перемещение, второй предназначен для принимающей стороны, а третий необходимо передать в бухгалтерию.

В шапке бланка на лицевой стороне накладной на внутреннее перемещение заполните название организации, сдатчика и приемщика основных средств, код формы по ОКУД, код по ОКПО, номер документа и дату его составления.

Основная часть акта ОС-2 состоит из таблицы, которая содержит 7 граф:

- номер ОС по порядку;

- название объекта ОС;

- дата покупки;

- инвентарный номер;

- количество объектов;

- стоимость единицы;

- стоимость всего.

Под таблицей предусмотрены строки для характеристики технического состояния объекта. Далее идут подписи сдающего и принимающего объект: должность, подпись и расшифровка подписи, табельный номер, дата. Унифицированную форму ОС- 2 подписывает главный бухгалтер.

Для того, чтобы быстро и без ошибок заполнить накладную по форме ОС-2, скачайте и изучите образец заполнения.

Постановлением Госкомстата России от 21.01.03 № 7 (далее - Постановление № 7) утверждены новые унифицированные формы первичной учетной документации по учету основных средств.

Одновременно признаны утратившими силу унифицированные формы первичной учетной документации по учету основных средств (№ ОС-1, № ОС-3, № ОС-4, № ОС-4а, № ОС-6, № ОС-14, № ОС-15, № ОС-16), утвержденные Постановлением Госкомстата России от 30.10.97 № 71 а (далее - Постановление № 71 а).

Новые формы распространяются на юридические лица всех форм собственности, осуществляющие деятельность на территории Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

В новые формы введены показатели, необходимые для организации учета основных средств в соответствии с требованиями Положения по бухгалтерскому учету “Учет основных средств” ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.01 № 2бн.

В отличие от форм, утвержденных Постановлением № 71а, в новых формах отсутствуют графы для указания корреспонденции счетов бухгалтерского учета.

Рассмотрим порядок документального оформления операций по движению основных средств, предусмотренный Постановлением № 7.

Поступление и выбытие объектов основных средств

Для оформления в учете включения объектов в состав основных средств и их выбытия применяется Акт о приеме-передаче объекта основных средств. В отличие от Постановления 71а, предусматривающего оформление акта одной формы вне зависимости от вида объектов основных средств, Постановлением № 7 предусмотрено три вида данного акта:- форма № ОС-1 - для объекта основных средств (кроме зданий и сооружений);

- форма № ОС-1a - для зданий и сооружений;

- форма № ОС-1б - для групп объектов основных средств (кроме зданий и сооружений).

В Акте предусмотрен раздел для отражения сведений об участниках долевой собственности с указанием их доли в праве общей собственности (для объектов, находящихся в собственности двух или нескольких организаций), а также сведений о наименовании иностранной валюты, ее сумме по курсу Центробанка России на выбранную дату - для случая приобретения объекта основных средств, стоимость которых выражена в иностранной валюте (условных денежных единицах).

Кроме того, в Акте присутствует реквизит для отражения информации о государственной регистрации прав на недвижимое имущество.

Перемещение основных средств внутри организации

Для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой применяется Накладная на внутреннее перемещение объектов основных средств (форма № ОС-2). Ранее для этих целей использовался Акт (накладная) приемки-передачи основных средств, т.е. тот же документ, что и для оформления поступления и выбытия основных средств.Накладная выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объекта основных средств, третий - передается получателю.

Наличие и движение объектов основных средств

Для учета наличия и движения объектов основных средств, а также учета движения его внутри организации применяются инвентарные карточки и инвентарные книги, которые заполняются на основании актов о приеме-передаче объектов основных средств и сопроводительных документов (технических паспортов заводов-изготовителей и др.).Инвентарные карточки (книги) ведутся в бухгалтерии в одном экземпляре:

- на каждый объект - по форме № ОС-6 “Инвентарная карточка учета объекта основных средств”;

- на группу объектов - по форме № ОС-6а “Инвентарная карточка группового учета объектов основных средств”;

- для объектов основных средств малых предприятий - по форме № ОС-6б “Инвентарная книга учета объектов основных средств”.

Информация, отражаемая в Инвентарной карточке, группируется по разделам:

1. Сведения об объекте основных средств на дату передачи (дата выпуска, срок эксплуатации, сумма начисленной амортизации, остаточная стоимость).

2. Сведения об объекте основных средств на дату принятия к бухгалтерскому учету (первоначальная стоимость, срок полезного использования).

3. Переоценка (дата, коэффициент пересчета, восстановительная стоимость).

4. Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств.

5. Изменения первоначальной стоимости объекта основных средств (реконструкция, достройка, дооборудование, частичная ликвидация, модернизация).

6. Затраты на ремонт.

7. Краткая индивидуальная характеристика объекта основных средств.

Ремонт основных средств

Для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации применяется Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3). Акт состоит из двух разделов:1. Сведения о состоянии объектов основных средств на момент передачи в ремонт, на реконструкцию, модернизацию (инвентарный номер объекта, восстановительная (остаточная) стоимость, фактический срок эксплуатации).

2. Сведения о затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств (затраты на демонтаж, стоимость выполненного объема работ - по договору (заказу) и фактическая).

Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию.

Если ремонт, реконструкцию, модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй - передается организации, проводившей ремонт, реконструкцию, модернизацию.

Списание объектов основных средств

Для списания пришедших в негодность объектов основных средств применяются:- Акт о списании объекта основных средств (кроме автотранспортных средств) - по форме № ОС-4;

- Акт о списании автотранспортных средств - по форме № ОС-4а;

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) - по форме № ОС-4б.

Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объектов, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в ГИБДЦ МВД России (Госавтоинспекции).

Учет оборудования

Как и в Постановлении № 71а, в Постановлении № 7 предусмотрены три формы первичной учетной документации для оформления и учета оборудования:- Акт о приеме (поступлении) оборудования (форма № ОС-14) - для оформления и учета поступившего на склад оборудования с целью последующего использования в качестве объекта основных средств;

- Акт о приеме-передаче оборудования в монтаж (форма № ОС-15) - для оформления передачи оборудования в монтаж;

- Акт о выявленных дефектах оборудования (форма № ОС-16) - составляется на дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля.

При применении унифицированных форм следует иметь в виду, что в соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24.03.99 № 20, в унифицированные формы первичной учетной документации, утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Согласно указанному Порядку форматы бланков, указанных в альбоме унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться. При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и добавления строк (включая свободные) и вкладных листов для удобства размещения и обработки необходимой информации.

К.И. Ковалев

Журнал “Современный бухучет” № 9, 2003

Подписной индекс по каталогам:

Агентства “Роспечать” – 45915;

Объединенному – 29402

Всего Постановлением N 7 утверждено 14 форм первичных документов, среди которых Накладная на внутреннее перемещение объектов основных средств (форма N ОС-2).

Согласно Указаниям по применению и заполнению форм первичной учетной документации по форма N ОС-2 применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и так далее) в другое

.

Выписывается накладная структурным подразделением, которое передает основное средство, то есть является сдатчиком. Составляется три экземпляра накладной: первый экземпляр передается в бухгалтерию организации, второй экземпляр остается у лица, ответственного за сохранность объектов основных средств подразделения-сдатчика, а третий экземпляр предназначен для подразделения, получающего основное средство. Каждый из трех экземпляров должен быть подписан ответственными лицами подразделения-сдатчика и подразделения-получателя.

Единицей бухгалтерского учета основных средств, как вы знаете, является инвентарный объект

. В соответствии с п. 11 Методических указаний N 91н каждому инвентарному объекту присваивается соответствующий инвентарный номер

. В течение периода нахождения основного средства в организации инвентарный номер, присвоенный объекту, сохраняется.

При поступлении основных средств в организацию на каждый инвентарный объект открывается инвентарная карточка

(книга). Основанием для заполнения карточки являются, в частности, акты о приеме-передаче объектов основных средств (формы N N ОС-1, ОС-1а, ОС-1б).

Перемещение объектов основных средств внутри организации также отражается в инвентарной карточке (книге) учета объектов основных средств (формы N N ОС-6, ОС-6а, ОС-6б).

В инвентарной карточке учета объекта основных средств (форма N ОС-6) внутреннее перемещение отражается в разд. 4 "Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств". В табличной части разд. 4 указываются дата и номер документа, на основании которого вносится запись, вид операции, наименование структурного подразделения, остаточная стоимость объекта, а также фамилия и инициалы лица, ответственного за хранение.

Итак, рассмотрим, в каком порядке следует заполнять Накладную на внутреннее перемещение объектов основных средств (форма N ОС-2).

В накладной указывается код формы по ОКУД. Согласно Общероссийскому классификатору управленческой документации ОК 011-93, утвержденному Постановлением Госстандарта Российской Федерации от 30 декабря 1993 г. N 299, форме N ОС-2 соответствует код 0306032.

Затем указываются наименование организации, ее код по ОКПО, присвоенный территориальным органом государственной статистики, а также наименование структурного подразделения-сдатчика и получателя.

Обратите внимание, что Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г. N 20, определено, что все реквизиты унифицированных форм должны оставаться без изменения (включая коды). Удаление отдельных реквизитов из унифицированных форм не допускается.

Далее следует указать номер документа и дату его составления. Документы должны быть пронумерованы в хронологическом порядке, и в течение отчетного года номера повторяться не должны. Если организация ведет учет с применением средств компьютерной техники, то номер документу присваивается при его составлении, что позволяет избежать повторений. При наличии в организации большого количества подразделений, можно предусмотреть нумерацию документов отдельно каждым таким подразделением. В этом случае всем подразделениям следует присвоить цифровой или буквенный код, который будет указываться в документе.

Согласно п. 4 ст. 9 Закона "О бухгалтерском учете" первичный учетный документ должен быть составлен в момент совершения операции. Если же это не представляется возможным, то документ составляется непосредственно после ее окончания. Лица, составляющие и подписывающие первичные документы, должны обеспечить своевременное и качественное оформление документов, достоверность содержащихся в документах данных, а также их передачу в установленные сроки в бухгалтерию для отражения операций в учете.

После заполнения уже названных реквизитов можно приступать к заполнению табличной формы накладной. В ней указываются наименование передаваемого объекта основных средств, дата его приобретения (год выпуска, постройки), а также инвентарный номер, присвоенный объекту. Указываются также количество передаваемых объектов, стоимость единицы и общая стоимость.

В случае одновременной передачи нескольких наименований объектов основных средств информация о каждом объекте заносится в отдельную строку с указанием ее номера. В незаполненных сроках накладной следует поставить прочерки.

На оборотной стороне формы N ОС-2 в разделе "Примечание" указываются краткая характеристика технического состояния объекта основных средств, а также должности и табельные номера лиц, сдающего и принимающего ценности. Там же содержатся расшифровки подписей этих лиц с указанием даты подписания документа.

Главбух делает отметку о том, что перемещение объекта основных средств отмечено в инвентарной карточке (книге).

Итак, накладная должна быть надлежащим образом оформлена, то есть в документе должны быть заполнены все необходимые реквизиты и документ должен иметь соответствующие подписи, что установлено п. 7 Методических указаний N 91н.

Обратите внимание! Согласно п. 82 Методических указаний N 91н перемещение объекта основных средств между структурными подразделениями организации выбытием объекта основных средств не признается.

Затраты организации, связанные с перемещением объекта внутри организации, то есть транспортные и иные расходы, согласно п. 74 Методических указаний N 91н относятся на затраты на производство (расходы на продажу).

Необходимо напомнить о том, что активы, в отношении которых выполняются условия, предусмотренные п. 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного учетной политикой организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и отчетности в составе материально-производственных запасов. Для обеспечения сохранности этих объектов в организации следует организовать контроль движения таких объектов.

В Письме Минфина России от 30 мая 2006 г. N 03-03-04/4/98 отмечено, что если организация примет решение учитывать такие объекты в составе материально-производственных запасов, она должна вести по ним соответствующие карточки учета - приходный ордер по форме N М-4, требование-накладную по форме N М-11, карточку учета материалов по форме N М-17 и другие первичные документы

. Названные формы первичных учетных документов утверждены Постановлением Госкомстата России от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве".

Несколько слов следует сказать о том, как отражается в бухгалтерском учете организации передача имущества из одного подразделения в другое. Помимо того что организация может иметь в своей структуре различные цеха, отделы, участки, производства и иные подразделения, она также может иметь представительства и филиалы.

Представительством согласно ст. 55 Гражданского кодекса Российской Федерации (далее - ГК РФ) является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Пунктом 3 ст. 55 ГК РФ установлено, что представительства и филиалы не являются юридическими лицами, и наделяются имуществом создавшим их юридическим лицом.

Учет в организации, передающей основные средства своим филиалам, будет зависеть от того, выделен или нет филиал на отдельный баланс.

Если филиал на отдельный баланс не выделен, то операции, осуществляемые филиалом, а также его имущество и обязательства учитываются основной организацией на соответствующих субсчетах, открываемых к счетам бухгалтерского учета.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина России от 31 октября 2000 г. N 94н (далее - План счетов бухгалтерского учета), для обобщения информации о наличии и движении основных средств в организации предназначен счет 01 "Основные средства". На счете 01 "Основные средства" следует вести аналитический учет по отдельным инвентарным объектам, при этом построение аналитического учета должно обеспечивать возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и так далее).

К счету 01 "Основные средства" можно открыть, например, такие субсчета:

01-1 "Основные средства в эксплуатации головной организации";

01-2 "Основные средства в эксплуатации филиала".

Тогда передача объекта основных средств филиалу будет отражена в учете записью по дебету счета 01-2 "Основные средства в эксплуатации филиала" в корреспонденции с кредитом счета 01-1 "Основные средства в эксплуатации головной организации".

Соответствующие субсчета необходимо открыть и к счету начисления амортизации основных средств (счет 02 "Амортизация основных средств"), а также к другим счетам.

Если же филиал организации выделен на отдельный баланс, учет в основной организации будет несколько иным.

Планом счетов бухгалтерского учета для обобщения информации обо всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, предназначен счет 79 "Внутрихозяйственные расчеты".

К счету 79 "Внутрихозяйственные расчеты" рекомендуется открыть субсчет 79-1 "Расчеты по выделенному имуществу". На этом субсчете учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Выделенное подразделениям имущество списывается организацией со счета 01 "Основные средства" в дебет счета 79 "Внутрихозяйственные расчеты". Соответственно, принятие имущества на учет обособленным подразделением отражается по кредиту счета 79 "Внутрихозяйственные расчеты" в корреспонденции с дебетом счета 01 "Основные средства".