Надо ли сдавать нулевой транспортный налог. Сдавать ли нулевую налоговую декларацию? Особенности заполнения нулевой декларации по НДС

Многие компании имеют в собственности автомобили, которые они используют для служебных поездок. Есть и такие организации, которые владеют автобусами, лодками или даже вертолетами. Каким бы транспортом ни владела фирма, по нему нужно отчитываться с помощью специальной декларации.

Именно о ней и расскажем ниже. Платить налог должны компании и физические лица.

А вот отчитываться по объектам должны только юридические лица.

Если ИП использует в бизнесе автомобиль, то все расчеты по налогу ведутся по правилам для физических лиц, то есть ИП платит транспортный налог на основании уведомления ФНС, а декларацию ИП не сдает. Базой для расчета налога на автомобиль служит мощность двигателя.

Для другого транспорта установлены иные единицы измерения, которые указаны в ст.

Декларацию по транспортному налогу за 2019 год для юридических лиц надо сдать не позднее 1 февраля 2019 года.

359 НК РФ. Пример. ООО «Мак» имеет зарегистрированный автомобиль мощностью 102 л.

№ ММВ-7-11/99 .

- раздел 1, где компания указывает налог к уплате;

- титульный лист;

- раздел 2, в котором организация расшифровывает сумму налога по каждому авто.

Сначала поговорим о том, как заполнить раздел 2, а затем – раздел 1.

Инструкция по заполнению декларации по транспортному налогу — в статье. До 1 февраля 2019 года сдается декларация по транспортному налогу за 2019 год для юридических лиц. Бланк утвержден приказом ФНС от 20 февраля 2012 г.

Декларация по транспортному налогу за 2019 год

Декларацию по транспортному налогу за 2019 год можно подать по старой или по новой форме.

Мы нарушаем хронологию намеренно, так как без данных о налоге по каждой машине не рассчитать итоговую сумму к уплате. Итак, вы беретесь за отчет. Чтобы не отвлекаться в процессе, посмотрите, есть ли у вас под рукой свидетельство о регистрации ТС или ПТС.

Новая удобнее тем, кто платит в системе Платон.

Скачайте у нас бланк и образец заполнения. Декларацию по транспортному налогу должны сдавать только организации, на которых зарегистрированы транспортные средства (ст. 357 Налогового кодекса РФ). Если у компании нет своего транспорта, подавать нулевую декларацию не нужно. Ведь в этом случае организация не является плательщиком транспортного налога (письмо Минфина России от 4 марта 2008 г. № 03-05-04-02/14). Декларацию по транспортному налогу сдают организации-налогоплательщики (п.

1 ст. 363.1 Налогового кодекса РФ). Если организация зарегистрировала автомобиль до 15 декабря 2019 года (включительно), то налог нужно рассчитать с учетом этого месяца (п. 3 ст.

Декларация по транспортному налогу (новая форма)

Приказом ФНС от 25.04.2014 №ММВ-7-11/ внесены изменения в форму декларации по транспортному налогу.

Данный приказ содержит в приложениях новую форму декларации и утверждает порядок ее заполнения.

Как известно, транспортный налог платят организации, на балансе которых числятся транспортные средства. По каждому транспорту заполняется отдельный раздел 2. Если транспортное средство имеет более одного владельца, то в новой строке 120 указывается доля организации, заполняющей декларацию по транспортному налогу, в праве на данное транспортное средство.

Доля в это поле вносится виде дроби.

Декларация по транспортному налогу за 2019 год для юридических лиц

Если у компании есть транспортное средство, она обязана уплатить по нему налог и предоставить декларацию по транспортному налогу за 2019 год.

Если организация является единственным владельцем транспорта, то ставится 1, если владеет половиной – то ½, третью – 1/3 и т.д. Появление второй новой графы 150 связано с изменениями в расчете транспортного налога в 2014 году.

ФНС уже утвердила новую форму декларации. Посмотрите, на каком бланке сдавать отчет за 2019 год и как его заполнить.

Форму декларации, образец и пример заполнения вы найдете в данной статье. Если юридическое лицо владело в 2019 году хотя бы одним автомобилем или иным транспортным средством указанном в пункте 1 статьи 358 НК РФ (ст.

357 НК РФ), оно обязано подать декларацию по транспортному налогу за 2019 год. Если у компании нет на балансе транспортных средств, подлежащих налогообложению, то нулевую декларацию по транспортному налогу за 2019 год подавать в налоговую инспекцию не нужно.

Декларацию по транспортному налогу за 2019 год юридическим лицам необходимо предоставить в налоговые органы по месту регистрации компании.

Декларация по транспортному налогу

Отчитаться по транспортному налогу за 2019 год компании должны будут по новой форме. Бланк утвержден приказом ФНС России от 05.12.2016 № Срок сдачи декларации по транспортному налогу для организаций — не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Сдать отчетность надо по местонахождению компании или обособленного подразделения. При заполнении декларации по транспортному налогу следует учитывать новые штрих-коды, повышающие коэффициенты для автомобилей стоимостью более 3 млн рублей и долю в праве собственности на транспортное средство.

Не позднее 1 февраля организации — юридические лица должны сдать в налоговую декларацию по транспортному налогу за 2019 год. Расскажем, что необходимо учесть в связи с изменением формы декларации и как отчитаться.

9103 Подборка ответов на вопросы об уплате транспортного налога 2019 при договоре лизинге, когда авто на балансе, и если машина находится в розыске или попала в аварию.

Сроки сдачи отчетности в — 2019 году

В данной статье мы систематизировали и представили в виде таблиц виды и сроки отчетности в контролирующие органы для обществ с ограниченной ответственностью. В период с января по апрель 2019 года ООО отчитываются по итогам 2015 года. Конкретные виды и сроки отчетности зависят от выбранной системы налогообложения.

- За 2 квартал 2019 - до 25 июля 2019

- За 4 квартал 2015 - до 25 января 2019

- За 3 квартал 2019 - до 25 октября 2019

- За 1 квартал 2019 - до 25 апреля 2019

Уплата осуществляется равными частями в течение 3 месяцев, следующих за отчетным кварталом. Отправляйте платежи до 25 числа каждого месяца, следующего за отчетным периодом Декларацию представляют по итогам каждого из квартала.

Порядок, сроки предоставления декларации и уплаты авансовых платежей и налога указаны в ст.

Новая декларация по — транспортному налогу: в — каких случаях ее можно использовать в — 2019 году

Недавно ФНС России приказом от 05.12.16 № ММВ-7-21/ утвердила новую форму декларации по транспортному налогу, порядок ее заполнения и формат представления данной декларации в электронной форме (см.

«Утверждена новая форма декларации по транспортному налогу »

Как сказано в самом приказе, новую форму декларацию нужно использовать при составлении отчета за 2019 год (представляется в налоговые органы до 01.02.18). Однако, как разъяснили специалисты ФНС России в письме от 29.12.16 № в некоторых случаях эту форму можно использовать и в текущем, 2019-ом году. Как известно, в новой форме налоговой декларации появились строки, в которых отражаются уплаченные суммы «дорожного сбора».

В связи с этим, налоговики рекомендуют использовать новую форму декларации при составлении отчетности за 2019 год тем налогоплательщикам, которые применяют налоговый вычет на транспортные средства, имеющие разрешенную максимальную массу свыше 12 тонн (см. «Принят закон, позволяющий уменьшать сумму транспортного налога на сумму «дорожного сбора», уплаченного через систему «Платон» »)

Глава 28 НК РФ

Каждая статья «Налогового кодекса «для чайников»» будет совпадать с главой НК РФ.

Публикуемый материал описывает транспортный налог. Статьи предназначены для начинающих бухгалтеров; для бухгалтеров, которые ранее имели узкую специализацию (скажем, расчет зарплаты), а теперь планируют занять более высокую должность (например, заместитель главбуха); для студентов. Задача наших статей - дать человеку общее представление о механизме действия того или иного налога.

Разобраться в данном механизме путем чтения Налогового кодекса крайне сложно - утонешь в деталях (вроде перечня расходов), даже не приблизившись к порядку исчисления налога. А представление о сути налога, которое можно получить с помощью наших статей, делает чтение НК РФ легким и приятным.

С начала 2018 года транспортный налог для дорогих автомобилей снизился. Федеральный закон от 27.11.2017 № 335-ФЗ подписан еще в ноябре 2017 года. В нем говорится, что повышающие коэффициенты будут уменьшены как для физлиц, так и для предпринимателей. Этот закон регламентирует изменения в п. 2 ст. 362 НК РФ.

Что изменилось:

- Если вашему автомобилю меньше года или от 1 до 2 лет, то повышающий коэффициент снизился соответственно с 1,3 и 1,5 до 1,1. На автомобили от 2 лет и более коэффициенты остались неизменными: 1,1 (2-3 года), 2 (до 5 лет), 3 (от 10 до 20 лет).

- Чтобы узнать, попадает ли ваш автомобиль в категорию «дорогих», вам нужно посмотреть полный список, опубликованный на сайте Минпромторга РФ.

Объекты транспортного налога

Перечень транспортных средств, которые можно смело вносить в ваш список объектов налогообложения, ищите в ст. 358 НК РФ. К ним относятся самоходные машины (автобусы, мото- и велотранспорт), водный транспорт (лодки с мотором, парусники, гидроциклы и т.п.) и летающие аппараты (самолеты, вертолеты, аэропланы и т.п.). Исключения:

- Вы получили транспортное средство в качестве соцпомощи, и его мощность менее 100 лошадиных сил.

- Транспортное средство имеет специальные механические приспособления для инвалидов.

- Мощность лодочного мотора не превышает 5 лошадиных сил.

- Транспорт используется для официальных перевозок пассажиров или грузов.

- Транспорт принадлежит МВД или судебно-исполнительной власти.

- Суда имеют регистрацию в международном реестре судов.

- Транспортное средство находится в угоне и разыскивается (нужно получить официальное подтверждение в органах правопорядка).

- Спецтехника и тракторы зарегистрированы на производителей сельскохозяйственной продукции.

Что изменилось в форме декларации по налогу на транспорт

Новая декларация, утвержденная еще в 2016 году, начала применяться с 1 января 2018 года. Актуальный бланк утвердили Приказом ФНС РФ от 05.12.2016 № ММВ-7-21/668@. Подать декларацию следует не позднее 2 февраля 2018 года. В отличие от старой формы, налогоплательщику больше не нужно ставить на форму свою печать.

Состав новой декларации в целом не изменился. В декларации остался титульный лист и два раздела. Что добавилось:

- Теперь в декларации можно указать, в каком месяце транспортное средство поставлено на учет и когда его сняли.

- После введения системы «Платон» владельцы грузовых автомобилей смогут уменьшать транспортный налог, вычитая из него платежи по «Платону». Налоговые льготы также указываются в декларации.

Что касается нулевой декларации по этому налогу, в главе 28 НК РФ про обязательную сдачу «нулевок» не сказано ничего.

Как заполнить декларацию по транспортному налогу в 2018 году

Начнем с того, что эту декларацию необходимо заполнять только организациям, но не индивидуальным предпринимателям (ИП) и физическим лицам. Представление ее обязательно.

Стандартно все декларации начинаются с титульного листа. В нем нужно указать:

- данные организации, ее реквизиты;

- информацию о самой декларации.

Перепрыгиваем на второй раздел, в котором указываются данные обо всех автомобилях, которые стоят на балансе организации. Количество страниц равно количеству авто на балансе компании. Нужно указать:

- марку и модель автомобиля;

- VIN-номер;

- номер регистрации.

Для заполнения налоговой базы нужно указать лошадиные силы двигателя (пример есть в любом ПТС), экологический класс и сроки использования автомобиля. Затем заполните раздел 1:

- 010: пишем КБК для уплаты транспортного налога;

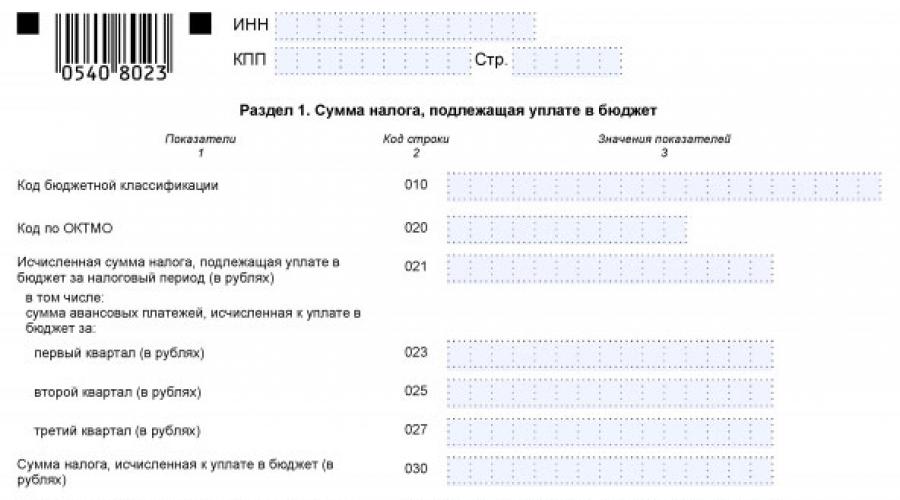

- 020: ОКТМО налоговой, в которую вы будете отправлять налог;

- 021: исчисленный налог на транспорт за 2017 год;

- 023, 025, 027: информация по авансовым платежам;

- 030: суммарный годовой транспортный налог минус авансовые платежи.

Какие КБК используются для транспортного налога:

- Налог на 2017 для юрлиц, недоимка по налогу, платеж: 18210604011021000110.

- Начисленные пени: 18210604011022100110.

- Начисленные проценты: 18210604011022200110.

- Штраф к уплате: 18210604011023000110.

- Иные поступления: 18210604011024000110.

- Процент на суммы, взысканные с излишком: 18210604011025000110.

Уточнения по транспортному налогу

Согласно ст. 81 НК РФ о внесении изменений в налоговую декларацию, ошибки в декларации, которые влияют на размер налога, нужно исправить и отправить уточняющую декларацию. Штрафные санкции применяться не будут, если вы успеете отправить уточненную декларацию до крайнего срока перечисления транспортного налога для юрлиц (то есть до 1 февраля 2018 года).

Скачайте бланк транспортной декларации под текстом этой статьи.

Уплачивайте транспортный налог и сдавайте декларацию через интернет в облачном веб-сервисе Контур.Бухгалтерия. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите учет, начисляйте зарплату, отчитывайтесь онлайн и работайте в сервисе вместе с коллегами.

Налоговая декларация по транспортному налогу за налоговый период 2018 года (сдавать будем в 2019-м) составляется на бланке, утвержденном приказом ФНС России от 05.12.2016 № ММВ-7-21/668@.

О других особенностях и о том, как правильно отразить КПП в декларации по транспортному налогу в прочих ситуациях, рассказывается в публикации «ФНС разъяснила, какие КПП указывать в декларациях по имущественным налогам» .

- Раздел 1 декларации по транспортному налогу: здесь отражается КБК и ОКТМО, сумма налога.

Куда подавать декларацию и какой ОКТМО указывать за закрытое подразделение, узнайте .

- Раздел 2: в нем производится расчет налога. При этом количество данных разделов будет равно числу учтенных в ГИБДД транспортных средств (далее ТС). Это обусловлено тем, что в строки 040—060 декларации по транспортному налогу вносятся индивидуальные характеристики ТС.

Правильно заполнить форму вам помогут наши материалы:

- «Порядок заполнения декларации по транспортному налогу» ;

- «Заполняем декларацию по транспортному налогу за 2018 год» ;

- «Отчитаться по налогам на имущество и транспорт за год можно централизованно» .

А контрольные соотношения для проверки отчета перед отправкой в ИФНС вы найдете .

Сроки сдачи декларации по транспортному налогу в 2019 году

Декларация по транспортному налогу сдается раз в год. Так, в 2019 году нужно отчитаться за 2018 год — до 01.02.2019 включительно. Сдачу промежуточных деклараций по транспортному налогу (авансовых расчетов) НК РФ не предусматривает. Но уплата налога авансами возможна при указании на это в региональных законах.

Срок оплаты налога и авансов также отражается в законах, изданных региональными властями, но для окончательного расчета по налогу он не должен опережать день отправки отчета. Физлицам же следует платить налог не позднее 1 декабря года, наступающего за тем, в отношении которого делается уплата. Так, налог за 2018 год должен быть уплачен не позднее 02.12.2019, т. к. 01.12.2019 выпадает на выходной день.

Итоги

Несмотря на то что декларация по транспортному налогу - небольшой и не очень сложный отчет, он содержит множество данных, от корректного занесения которых зависит точность расчета налога. Безошибочно заполнить декларацию вам поможет наша рубрика «Декларация по транспортному налогу » .

Остались вопросы, задайте их на нашем и получите квалифицированный ответ в короткие сроки.

Сдавать ли нулевую налоговую декларацию?Призыв социальной рекламы “Заплати налоги и спи спокойно!“ един для всех. Существование бюджетного учреждения в налоговом пространстве, по большому счету, мало чем отличается от обязанностей коммерческой организации. С уплатой налога все ясно - платить полностью и в срок. Однако бюджетные учреждения, к которым относятся, в том числе, и органы законодательной и исполнительной власти, органы местного самоуправления, суд, прокуратура и другие, испытывают определенные сложности при решении вопроса: нужно ли сдавать налоговые декларации, если не ведется платная и иная приносящая доход деятельность, отсутствует объект налогообложения? В данной статье мы попробуем с этим разобраться.

Если тебе налогоплательщик имя...

Согласно ст. 19 НК РФ налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Налоговым кодексом Российской Федерации (далее - Кодекс, НК РФ) возложена обязанность уплачивать налоги и (или) сборы.

В соответствии с п. 2 ст. 11 Кодекса организациями признаются юридические лица, образованные в соответствии с законодательством РФ. Таким образом, филиалы и иные обособленные подразделения бюджетных организаций только исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений в порядке, предусмотренном НК РФ. Статусом налогоплательщика они не обладают.

Обязанность налогоплательщика представлять в налоговый орган по месту учета налоговые декларации (расчеты) прописана в пп. 4 п. 1 ст. 23 НК РФ. Если налогоплательщик в связи с применением специальных налоговых режимов освобожден от обязанности уплаты тех или иных налогов, то налоговые декларации по этим налогам не предоставляются. Речь идет о едином налоге на вмененный доход и упрощенной системе налогообложения (последнюю бюджетные учреждения не могут применять).

В Кодексе дано понятие налоговой декларации. Налоговая декларация - это документ, в котором налогоплательщик заявляет об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, о налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Согласно п. 1 ст. 80 НК РФ налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах. Расчет авансового платежа представляется в случаях, предусмотренных Кодексом применительно к конкретному налогу. Налоговая декларация (расчет) направляется в налоговый орган в установленные законодательством о налогах и сборах сроки. Форма и порядок заполнения декларации и расчета утверждается приказом Минфина России.

И все-таки из приведенных определений остается неясным, должна ли организация, у которой в налоговом или отчетном периоде отсутствует сумма налога, подлежащая уплате, сдавать “нулевую“ декларацию в налоговый орган.

Определенность внес Высший Арбитражный суд Российской Федерации. В п. 7 Информационного письма Президиума ВАС РФ от 17.03.03 N 71 “Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации“ разъяснено, что отсутствие у налогоплательщика по итогам конкретного налогового периода суммы налога к уплате само по себе не освобождает его от обязанности представления налоговой декларации по данному налоговому периоду, если иное не установлено законодательством о налогах и сборах.

В силу указанной нормы, говорится в Информационном письме, обязанность налогоплательщика представлять налоговую декларацию по тому или иному виду налога обусловлена не наличием суммы такого налога к уплате, а положениями закона об этом виде налога, которыми соответствующее лицо отнесено к числу плательщиков.

Таким образом, если по конкретному налогу в качестве налогоплательщика указано “российские организации“ или просто “организации“, бюджетное учреждение обязано представлять налоговые декларации в установленные законом сроки независимо от того, нужно ли платить налог в данном налоговом или отчетном периоде.

Важно помнить, что непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета является налоговым правонарушением и влечет за собой взыскание штрафа.

Налог на добавленную стоимость

Согласно главе 21 Кодекса плательщиками НДС являются все организации. Следовательно, учреждения, имеющие статус юридического лица, обязаны представлять в налоговый орган декларацию по установленной форме. С 1 января 2008 г. налоговый период по НДС для всех налогоплательщиков независимо от их выручки - квартал.

Приказом Минфина России от 07.11.06 N 136н утверждена форма налоговой декларации по налогу на добавленную стоимость и порядок ее заполнения. Декларация по НДС представляется в срок не позднее 20 числа месяца, следующего за истекшим кварталом.

Согласно утвержденному порядку Титульный лист и раздел 1 “Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика“ заполняется всеми налогоплательщиками независимо от наличия объекта налогообложения и обязанности уплатить налог. При этом в разделе 1 декларации в соответствующих строках ставятся прочерки.

Объектом налогообложения по НДС, в частности, признается реализация товаров (работ, услуг) на территории РФ, а также передача имущественных прав. Вместе с тем п. 2 ст. 146 НК РФ содержит перечень операций, которые не признаются объектом налогообложения. К таким операциям, например, относятся:

Передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов органам государственной власти и органам местного самоуправления (или по решению указанных органов, специализированным организациям, осуществляющим использование или эксплуатацию указанных объектов по их назначению);

Передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

Выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них исключительных полномочий в определенной сфере деятельности в случае, если обязательность выполнения указанных работ (оказания услуг) установлена законодательством РФ, законодательством субъектов РФ, актами органов местного самоуправления;

Передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям.

Обратите внимание, операции, перечисленные в ст. 149 Кодекса, признаются объектом налогообложения, но при этом данные операции не подлежат налогообложению (освобождаются от налогообложения). Соответственно, по таким операциям не исчисляется сумма налога на добавленную стоимость.

Возможна ситуация, когда бюджетное учреждение проводит определенные хозяйственные операции, но они все либо не признаются объектами налогообложения по п. 2 ст. 146 НК РФ, либо освобождены от налогообложения согласно ст. 149 НК РФ. В этом случае бюджетные учреждения представляют декларацию в налоговые органы, заполняя не только титульный лист и раздел 1 декларации, но и раздел 9 “Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев“.

При заполнении этого раздела налогоплательщикам необходимо обратиться к приложению к Порядку заполнения формы налоговой декларации “Коды операций“, которые проставляются в соответствующих строках.

Рассмотрим еще один случай. П. 1 ст. 145 НК РФ установлено, что организации имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога не превысила в совокупности 2 млн руб. Законодатель формально не освободил налогоплательщика от обязательности сдавать налоговую декларацию. Опять на помощь пришел суд. В соответствии с решением Высшего Арбитражного Суда РФ от 13.02.03 N 10462/02 налогоплательщики, использующие право на освобождение от налога по ст. 145 НК РФ, представлять налоговую декларацию не должны.

Если платная деятельность отсутствует

Бюджетные учреждения в своей деятельности используют не только бюджетные средства. Это могут быть деньги от оказания платных услуг, а также от иной приносящей доход деятельности. Возможны безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе в виде добровольных пожертвований.

Объектом налогообложения по налогу на прибыль организаций согласно ст. 247 Кодекса признается прибыль, полученная налогоплательщиком. Определение налогоплательщика налога на прибыль содержится в ст. 246 НК РФ, это российские организации. Следовательно, все бюджетные учреждения признаются налогоплательщиками этого налога.

Наличия обязанности по уплате налога и (или) авансовых платежей по налогу;

Особенностей исчисления и уплаты налога

все налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации, если иное не предусмотрено настоящим пунктом. Налоговым периодом по налогу на прибыль организации признается календарный год, а отчетными периодами - первый квартал, полугодие и девять месяцев календарного года.

Налоговые декларации (налоговые расчеты) сдаются в инспекцию не позднее 28 календарных дней со дня окончания соответствующего отчетного периода, а по итогам налогового периода не позднее 28 марта года, следующего за истекшим календарным годом. Форма декларации утверждена приказом Минфина России от 07.02.06 N 24н “Об утверждении формы налоговой декларации по налогу на прибыль организаций и порядка ее заполнения“ (в редакции приказа Минфина России от 09.01.07 N 1н).

Организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода направляет в налоговые органы по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям (п. 5 ст. 289 НК РФ). Даже если эта декларация “нулевая“.

В составе декларации всем налогоплательщикам необходимо представить титульный лист, заполнить подраздел 1.1 раздела 1 и лист 02, а также Приложения N 1 и 2 к листу 2. Остальные листы и приложения заполняются в том случае, если имеются соответствующие сведения (иными словами, если организация имеет доходы, расходы, убытки или средства, подлежащие отражению в этих подразделах, листах и приложениях).

При получении средств целевого финансирования, целевых поступлений и других средств, указанных в п. 1 и 2 ст. 251 НК РФ “Доходы, не учитываемые при определении налоговой базы“, заполняется лист 07 налоговой декларации, который называется “Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования“.

При заполнении листа 07 не учитываются средства, выделенные бюджетным учреждениям по бюджетной смете из бюджетов всех уровней и государственных внебюджетных фондов. Не подлежат налогообложению доходы, полученные, например, в виде грантов (пп. 14 п. 1 ст. 251 НК РФ) или имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, на ведение уставной деятельности (пп. 22 п. 1 ст. 251 НК РФ) и др.

Лист 07 заполняется по итогам календарного года. Исходя из видов полученных средств целевого назначения, учреждение выбирает соответствующие им коды из приведенной в Приложении N 2 к Порядку заполнения декларации таблицы и переносит, соответственно, в графы 2 и 3 отчета.

В Отчет переносятся данные предыдущего налогового периода по полученным, но не использованным средствам, срок использования которых не истек, а также по тем, по которым не имеется срока использования. При этом в графе 4 указывается дата поступления средств, имеющих срок использования, в графе 5 - размер средств, срок использования которых в предыдущем налоговом периоде не истек, а также не использованных средств, не имеющих срока использования, отраженных в графе 8 отчета за предыдущий налоговый период. Далее приводятся данные о средствах, полученных в налоговом периоде, за который составляется отчет.

Интересно, что в п. 2 ст. 289 Кодекса и соответственно в п. 1.2 раздела 1 Приказа N 24н предусмотрено, что некоммерческие организации, у которых не возникает обязательств по уплате налога на прибыль, представляют декларацию по упрощенной форме по истечении налогового периода, то есть по итогам года.

На бюджетные учреждения такой порядок не распространяется, они должны сдавать “нулевые“ декларации ежеквартально. Не оправдали надежды бюджетников и утвержденные приказом Минфина России от 10.07.07 N 62н форма единой (упрощенной) налоговой декларации и Порядок ее заполнения.

Эту форму в бюджетном секторе невозможно применить. Приказом N 62н установлено, что упрощенную форму могут представить только те налогоплательщики, которые должны одновременно соблюсти два условия:

Не осуществлять операции, в результате которых происходит движение денежных средств на счетах в банках (в кассе организации);

Не иметь по конкретным налогам объектов налогообложения.

Каждому бухгалтеру ясно, что выполнение первого условия невозможно для бюджетного учреждения. Достижение поставленных перед государственными и муниципальными учреждениями целей обеспечивается движением денежных средств.

Налог на имущество организаций

Согласно п. 1 ст. 374 Кодекса объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Не признаются объектами налогообложения только: - земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

Имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Представить организацию, вообще не имеющую на балансе объектов имущества, достаточно сложно. Однако наличие “нулевой“ декларации реально: ст. 381 НК РФ установлены обязательные налоговые льготы, а дополнительные льготы по налогу вправе установить своим законодательным актом соответствующий субъект РФ. Зачастую имущество органов власти региона и органов местного самоуправления освобождаются от налога. Бывает, что полностью: например, льготируется имущество муниципальных медицинских и образовательных учреждений.

Как представляют декларации “льготники“? Налогоплательщиками являются все российские организации. Следовательно, отсутствие объекта налогообложения у организации, признаваемой плательщиком налога на имущество организаций, не освобождает ее от представления отчетности по налогу по истечении каждого налогового (отчетного) периода. Налоговым периодом признается календарный год, а отчетными периодами - первый квартал, полугодие и девять месяцев. Важно знать, что законодательный (представительный) орган субъекта РФ вправе не устанавливать отчетные периоды, а ограничиться только налоговым периодом - календарным годом.

Ст. 386 Кодекса прописано, что, устанавливая налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку в пределах, установленных главой 30 НК РФ, порядок и сроки уплаты налога, форму отчетности по налогу.

При этом в случае наличия у учреждения на балансе исключительно имущества, не относящегося к объектам налогообложения, стоимость указанного имущества не подлежит отражению в налоговой декларации. Не путать с имуществом, по которому представлена льгота!

Утвержденный на федеральном уровне Порядок заполнения налоговой декларации (налогового расчета по авансовому платежу) применяется в тех субъектах РФ, законодательными (представительными) органами которых законодательно не закреплено представление иной отличной формы отчетности по налогу на имущество организаций. Аналогично по срокам представления отчетности. Согласно главе 30 НК РФ организации представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 дней с даты окончания соответствующего отчетного периода, а годовые налоговые декларации - не позднее 30 марта.

В настоящее время утверждена новая декларация по налогу на имущество и расчет по авансовому платежу. Формы введены приказом Минфина России от 20 февраля 2008 г. N 27н. Главное новшество - введение отдельной формы для расчета по авансовому платежу. Отчет по новой форме вводится уже начиная с первого квартала 2008 г.

Внесены изменения в титульный лист декларации: в старой форме необходимо было указывать, куда представляется декларация - по месту нахождения российской организации, обособленного подразделения и т.п. Теперь достаточно указания наименования налогоплательщика. Подробное указание сведений об организации также упразднено. Ранее подписывать декларацию должны были руководитель организации (его представитель) и главный бухгалтер, теперь достаточно подписи руководителя либо представителя налогоплательщика. ИНН подписавшего лица также указывать не нужно. Изо всех разделов декларации убраны указания на авансовые платежи. В остальном строки и разделы остались практически неизменными, за незначительными исключениями. Например, согласно поправкам в п. 4 ст. 376 НК РФ с 2008 г. для расчета среднегодовой стоимости имущества следует брать его остаточную стоимость на 31 декабря текущего года, а не на 1 января следующего (что и было отражено во втором разделе декларации).

Налоговая декларация (налоговый расчет по авансовому платежу) представляется в следующем составе: Титульный лист, Раздел 1 “Сумма налога, подлежащая уплате в бюджет по данным налогоплательщика“ и Раздел 2 “Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства“.

Налоговая декларация представляется в налоговые органы по местонахождению юридического лица и местонахождению каждого обособленного подразделения, имеющего отдельный баланс. В связи с тем, что налоговая база по налогу рассчитывается как разница между средней стоимостью имущества за отчетный период и средней стоимостью необлагаемого налогом имущества, налогоплательщику необходимо корректно отнести имущество к тому виду, которое льготируется, и проставить коды налоговых льгот согласно Приложению N 3 к Порядку заполнения налоговой декларации.

Нет транспорта - декларацию не сдавать

Транспортный налог, как и налог на имущество, относится к региональным налогам. Он устанавливается и вводится в соответствии с Кодексом и законами субъектов РФ о налоге и обязателен к уплате на территории соответствующего субъекта РФ.

Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных Кодексом, порядок и сроки его уплаты. При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со ст. 358 Кодекса. Обратите внимание: это уже не все организации, как в налогах, рассмотренных выше.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

Форма налоговой декларации по налогу утверждена приказом Минфина России от 13.04.06 N 65н “Об утверждении формы налоговой декларации по транспортному налогу и порядка ее заполнения“. В соответствии с Порядком заполнения формы налоговой декларации по транспортному налогу налоговая декларация заполняется налогоплательщиками, осуществляющими уплату транспортного налога в соответствии с главой 28 “Транспортный налог“ НК РФ и законами субъектов РФ.

Таким образом, не предусмотрена обязанность представлять налоговые декларации (налоговые расчеты по авансовым платежам) по транспортному налогу организациями, не признаваемыми плательщиками этого налога и не обязанными уплачивать налог.

Земельный налог: есть особенности

Земельный налог является местным налогом. Он устанавливается, вводится в действие и прекращает действовать согласно главе 31 Кодекса и нормативным правовым актами представительных органов муниципальных образований. Земельный налог обязателен к уплате на территориях этих муниципальных образований. В городах федерального значения Москве и Санкт-Петербурге налог устанавливается Кодексом и законами указанных субъектов РФ.

Кто является налогоплательщиком? Ст. 388 Кодекса определено, что налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Ст. 389 НК РФ установлено: объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог. Пп. 2 п. 2 ст. 389 Кодекса перечислены виды земельных участков, которые не признаются объектом налогообложения.

Приказом Минфина России от 23 сентября 2005 г. N 124н утвержден Порядок заполнения налоговой декларации по земельному налогу и форма налоговой декларации. В Порядке прямо сказано, что декларация по земельному налогу заполняется налогоплательщиками, осуществляющими уплату земельного налога в соответствии с главой 31 Кодекса и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга).

Таким образом, налоговые декларации (налоговые расчеты по авансовым платежам) по земельному налогу обязаны представлять в налоговые органы только те бюджетные учреждения, у которых возникает обязанность уплачивать этот налог (авансовые платежи по налогу).

Особая ситуация! Организация, обладающая на праве постоянного (бессрочного) пользования несколькими земельными участками, лишь часть из которых не признается объектом налогообложения по земельному налогу, обязана представлять в налоговые органы налоговую декларацию по земельному налогу (налоговые расчеты по авансовым платежам по налогу) в отношении земельных участков, признаваемых объектом налогообложения. При этом в указанную декларацию (налоговые расчеты по авансовым платежам по налогу) не включаются сведения о земельных участках, не признаваемых объектом налогообложения по земельному налогу.

Если земельные участки находятся в собственности области или муниципального образования, то до приобретения этих земельных участков в собственность организациями или гражданами либо предоставления их на праве постоянного пользования, в отношении таких земельных участков отсутствует налогоплательщик земельного налога. Об этом сообщил Минфин России в письме 12.03.08 N 03-05-04-02/16.

Вместо заключения

Налоговые органы заинтересованы в представлении налогоплательщиками налоговой отчетности, в том числе и в тех случаях, когда отсутствует обязанность уплатить налог. “Пустая“, с прочерками, налоговая отчетность, заверенная подписями должностных лиц, говорит о том, что налогоплательщик дисциплинирован, он исполнил свою обязанность и представил отчетность, указав официально, что сумма налога к уплате отсутствует.

Ст. 119 НК РФ предусмотрена ответственность за непредставление налоговой декларации в срок. Размер штрафа за непредставленную “нулевую“ декларацию - 100 руб., за непредставленный расчет - 50 руб. за каждый документ, как установлено п. 1 ст. 126 НК РФ.

Не секрет, что в ходе налоговой проверки может быть выявлено, что налогоплательщик ошибся. Например, налоговый орган установит, что у организации имеется объект налогообложения или неправильно применена или рассчитана льгота. Все это приводит к занижению суммы налога.

За неуплату или неполную уплату сумм налога в этом случае взыскивается штраф по ст. 122 НК РФ. И если налогоплательщик не сдал до этого свою “нулевую“ декларацию, то вполне вероятно, что он еще дополнительно будет оштрафован за ее непредставление. Но в этом случае штраф по ст. 119 Кодекса может быть значительным, так как штраф рассчитывается за каждый месяц опоздания в процентах от суммы налога, подлежащей уплате.

Наш совет: “Налоговые декларации и расчеты сдавать нужно!“