Как провести оплату с корпоративной карты. Бухгалтерский учет по корпоративной карте. Отчет о расходовании денег по корпоративной карте

Читайте также

Одним из наиболее удобных платежных средств в организации является корпоративная карта, проводки по которой имеют ряд особенностей. Использование корпоративных карт всегда сопряжено с риском возникновения проблем с налоговой службой, поэтому практикующие бухгалтеры должны уметь правильно оформить все операции. Оплата товаров или услуг с помощью карты должна иметь документальное подтверждение.

Нюансы использования корпоративных карт

- Карты выпускаются на имя конкретных работников, но деньги на них принадлежат организации и учитываются на отдельном субсчете счета 55 «Спецсчета в банках».

- Руководитель компании утверждает приказ, в котором перечислены сотрудники, имеющие право на получение корпоративных карт. Каждый сотрудник должен ознакомиться с порядком их использования. С держателями карт необходимо заключить договор материальной ответственности .

- Деньги, полученные сотрудниками компании через банкомат, не надо проводить через кассу. Это в частности, подтверждает постановление Третьего арбитражного апелляционного суда от 30.01.2013 по делу № А33-15574/2012.

Отражение в бухгалтерском учете

Бухгалтерские проводки по корпоративным картам зависят от их типа (дебетовые или кредитные). В любом случае для учета безналичных трат и снятия денег через банкомат рекомендуется применять счет 71 «Расчеты с подотчетными лицами». В этом случае у контролеров не возникнут претензии.

В нормативных документах это не указано, но по экономическому смыслу расходование работником безналичных денежных средств является выдачей средств подотчет. Поэтому очень важно, чтобы лицо, снявшее деньги, своевременно отчиталось за них. Дебетовый остаток на счете будет числиться за работником до тех пор, пока он не предоставит авансовый отчет . Неоправданный расход средств с корпоративной карты надо отображать по дебету счета 94 «Недостача от потери и порчи ценностей» и кредиту счета 71. После установления вины сотрудника делается проводка Д 73 «Расчеты с персоналом по прочим операциям» К 94, а при погашении долга: Д 70 (50) К 73.

Пример 1

ООО «Фрегат» отправило главного механика Миронова В.Н. в командировку. Сотруднику была выдана корпоративная дебетовая карта, на которую было зачислено 75 тыс. руб. Вернувшись из командировки, Миронов В.Н. предоставил в бухгалтерию авансовый отчет. В соответствии с документом расходы подотчетного лица составили:

- 22 000 руб. – расходы на проезд;

- 47 000 руб. – проживание в гостинице;

- 8500 руб. – суточные ;

- 2000 руб. – представительские расходы .

Бухгалтерские проводки по корпоративной карте будут следующими:

- Д 55 К 51 – зачисление денег на безналичный счет (75 000 руб.);

- Д 71 К 55 – списание денежных средств с карты при осуществлении расчетов сотрудником (75 000 руб.);

- Д 26 К 71 – отображение расходов на командировку (77 500 руб.);

- Д 44 К 71 – списание представительских расходов (2000 руб.);

- Д 71 К 50 – произведен окончательный расчет с сотрудником (4500 руб.).

Пример 2

ООО «Камелия» работает на УСН с объектом «доходы минус расходы» . В декабре 2017 года организация оформила на начальника производственно-измерительной лаборатории Николаева И.И. корпоративную карту. Запись о выдаче карты была сделана в соответствующем журнале. Далее будут рассмотрены операции и проводки по корпоративной карте:

- На карту перечислены денежные средства в размере 50 000 руб.: Д 55 К 51.

10 января 2018 года Николаеву И.И. было поручено приобрести химические реактивы на сумму 8000 руб. Реактивы были закуплены 15 января. 16 января сотрудник отчитался в бухгалтерии о подотчетных средствах, предоставив авансовый отчет и накладные, подтверждающие факт покупки. 15 января бухгалтер на основании банковской выписки оформил следующую операцию:

- Подотчетному лицу выданы деньги на корпоративную карту безналичным способом в размере 8000 руб.: Д 71 К 55.

- Оприходованы закупленные Николаевым И.И. химические реактивы на сумму 8000 руб.: Д 10 К 71.

16 января в Книге учета доходов и расходов была отображена сумма расходов в размере 8000 руб. В этот же день Николаев И.И. вернул карту, данный факт был отражен бухгалтером в соответствующем журнале.

Итак, разберемся в вопросе, что такое корпоративная банковская карта и какие плюсы или минусы она обеспечивает работникам компании.

В первую очередь вспомним, что банковская пластиковая карта - это именное платежное средство, предназначенное для оплаты товаров или услуг, а также для получения наличных денег в банкоматах и банках. Корпоративная банковская пластиковая карта ничем в этом плане не отличается от других. Она так же открывается на конкретное физическое лицо. Но ее особенностью является то, что это лицо должно быть сотрудником организации, заключившим договор на выпуск такой карты. Еще одним отличием корпоративных карт от прочих является то, что сотрудник получает полный доступ к одному из счетов юридического лица, то есть распоряжается средствами организации.

Для оформления корпоративной карты необходимо:

1. Заключить с банком договор о выпуске и обслуживании корпоративных карт.

2. Приложить к договору:

- список сотрудников предприятия, которые будут пользоваться картами;

- заявления сотрудников на выпуск карт;

- доверенности от предприятия на сотрудников – держателей карт.

3. Представить в банк документы, необходимые для открытия рублевого (валютного) карточного расчетного счета.

Есть из чего выбрать

Юридические лица могут открывать на своих сотрудников два основных вида карт:

- расчетную карту. Предназначена для совершения операций ее держателем в пределах установленной банком суммы денежных средств, расчеты по которым осуществляются за счет денег компании, находящихся на ее банковском счете;

- кредитную карту. Расчеты по ней осуществляются за счет денежных средств, предоставленных банком в установленном лимите в соответствии с условиями кредитного договора.

С помощью корпоративной карты сотрудники могут получать наличные денежные средства, оплачивать расходы, связанные с хозяйственной деятельностью, в том числе с оплатой командировочных и представительских расходов, на территории Российской Федерации, получать наличные деньги в иностранной валюте за пределами территории России, а также производить оплату командировочных и представительских расходов в иностранной валюте за пределами территории нашей страны. Кстати, чаще всего фирмы используют банковские карты для оплаты именно представительских и командировочных расходов.

Учет расчетов с банком...

Основанием для составления расчетных и иных документов для отражения сумм операций, совершаемых с использованием платежных карт, в бухгалтерском учете является выдаваемый банком реестр платежей, или электронный журнал. Списание или зачисление денежных средств по карточным операциям осуществляется обычно не позднее рабочего дня, следующего за днем поступления в банк реестра платежей, или электронного журнала из единого расчетного центра. Впоследствии эти документы могут быть получены фирмой.

При открытии или закрытии счета в банке по обслуживанию корпоративных карт необходимо уведомить инспекцию в течение семи рабочих дней со дня его открытия или закрытия.

Перечисление средств на карточные счета нужно отражать в учете следующим образом:

Дебет 55 Кредит 51 (52)

– перечислены денежные средства на банковский карточный счет с расчетного (валютного)счета.

Сумма вознаграждения, которую банк взимает за обслуживание специального карточного счета, является в бухгалтерском учете операционными расходами и учитывается следующим образом:

Дебет 91 Кредит 55

– оплачены услуги банка.

Однако сложнее всего организовать аналитический учет по субсчету «Специальный карточный счет». Ведь учет по данному субсчету должен быть организован в разрезе конкретных карточных счетов, открытых в том или ином банке. Кроме того, на аналитический учет существенно влияют условия выпуска и использования банковских карт, предлагаемых финансовым учреждением. Так, например, при заключении договора банк может выдвигать условие о наличии на счете организации неснижаемого остатка (страхового депозита, который может быть использован для расчетов в исключительных случаях на покрытие превышения платежного лимита). В этом случае целесообразно использовать субсчета второго порядка, например «Специальный карточный счет – неснижаемый остаток» и «Специальный карточный счет – платежный лимит».

Если к специальному карточному счету открыто несколько карт, то любой держатель может осуществлять операции с их использованием в пределах общего платежного лимита. В этом случае аналитический учет держателей карты необязателен до момента выдачи денежных средств подотчетному лицу.

Когда каждой расчетной карте соответствует отдельный счет, то при перечислении денежных средств на специальный карточный счет в банк передается специальная ведомость, содержащая данные держателей и номера карт, а также суммы, подлежащие зачислению на каждую банковскую карту. В этом случае аналитический учет ведется в разрезе держателей выпущенных карт. При открытии банковской карты в валюте необходимо иметь в виду, что иностранная валюта, находящаяся на специальном карточном счете, должна переоцениваться на дату совершения операции и на дату составления бухгалтерской отчетности (ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»).

Возникающие курсовые разницы учитываются для целей бухгалтерского и налогового учета, причем в обоих видах учета суммы курсовых разниц считаются внереализационными доходами (расходами). В бухгалтерском учете курсовые разницы относятся на финансовые результаты и отражаются следующим образом:

Дебет 55 Кредит 91

– отражена сумма положительной курсовой разницы;

Дебет 91 Кредит 55

– отражена сумма отрицательной курсовой разницы.

Если организация заключила договор на выпуск кредитных корпоративных карт, то в учете будут сделаны следующие операции:

Дебет 55 Кредит 66

– сумма кредита поступила на специальный карточный счет на дату расходования денежных средств;

Дебет 91- 2 Кредит 66

– начислены проценты по кредиту (проводка делается периодически, в сроки, установленные договором для оплаты процентов. – Примечание автора);

Дебет 66 Кредит 51

– перечислены проценты по кредиту;

Дебет 10 Кредит 55

– оприходованы ТМЦ (в случае, если средства с корпоративной карты были потрачены на приобретение ТМЦ. – Примечание автора).

...и с сотрудниками компании

Корпоративная карта – это именное платежное средство, предназначенное для оплаты сотрудниками товаров или услуг, а также для получения денег в банкоматах и банках.

Банк списывает деньги с карточного расчетного счета предприятия по мере того, как проводятся расчеты по операциям держателей. Считается, что списанные со счета средства выданы под отчет сотруднику организации. В магазинах, гостиницах и прочих местах расчета сотрудник организации получает документы, подтверждающие расходы, произведенные по карте. Таким документами считаются счета за проживание в гостинице, билеты на проезд, квитанции, чеки, накладные и т. д. К ним должны быть приложены оригиналы слипов, квитанции электронных терминалов и банкоматов. Все эти документы сотрудник организации представляет в бухгалтерию предприятия вместе с авансовым отчетом. Если он этого не сделал, а выписка банка свидетельствует о том, что с карточного счета произведено снятие наличных денег, бухгалтер организации отражает задолженность работника организации следующим образом:

Дебет 73 Кредит 55

– отражено списание наличных денег со специального карточного счета, не подтвержденное первичными документами.

При получении авансового отчета осуществленные расходы (связанные с производственной деятельностью организации) отражаются в общем порядке. Если же произведенные работником организации расходы не связаны с производственной деятельностью, то последний обязан их возместить.

Возмещение работником указанных сумм может быть произведено двумя путями: либо работник организации вносит наличные денежные средства в кассу организации, либо организация сумму ущерба удерживает из заработной платы работника. Бухгалтер оформит в этом случае следующие проводки:

Дебет 50 Кредит 73

– внесение работником наличных средств для возмещения расходов;

Дебет 70 Кредит 73

– удержание из заработной платы работника денежной суммы, потраченной по корпоративной карте в личных целях.

Корпоративные карты и налоги

При открытии или закрытии счета в банке по обслуживанию корпоративных карт необходимо уведомить об этом инспекцию в течение семи рабочих дней со дня его открытия или закрытия (ст. 23, 6.1 НК РФ). За нарушение этого срока предусмотрен штраф в размере 5000 рублей по статье 118 НК РФ.

Федеральная налоговая служба всегда придерживалась такой позиции. И недавно с ней согласился Президиум ВАС РФ. В своем постановлении от 21 сентября 2010 г. № 2942/10 судьи подтвердили, что если компания несвоевременно направила в налоговую инспекцию уведомление об открытии бизнес-счета, то штраф за такое нарушение правомерен.

Если компания оформила для своих сотрудников кредитные корпоративные карты, необходимо не забыть про налоговый учет процентов за пользование данными кредитными средствами. В налоговом учете предельная величина процентов, признаваемых расходом, уменьшающим налогооблагаемую базу по налогу на прибыль, принимается в следующем размере (ст. 269 НК РФ):

- равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза – при оформлении долгового обязательства в рублях;

- равной 15 процентам – по долговым обязательствам в иностранной валюте.

Валютные корпоративные карты влекут за собой дополнительные операции в целях налогообложения – разницы, образующиеся вследствие отклонения курса продажи (покупки) иностранной валюты банком-эмитентом от официального курса Банка России, учитываются при налогообложении прибыли. Они отражаются на дату продажи (покупки) валюты (пп. 6 п. 7 ст. 272 НК РФ, пп. 7 п. 4 ст. 271 НК РФ) и учитываются в составе внереализационных расходов (пп. 6 п. 1 ст. 265 НК РФ) либо доходов (п.2 ст. 250 НК РФ). Данные курсовые разницы могут уменьшать налоговую базу по налогу на прибыль только в том случае, если работник, купив валюту, потратит ее для служебных целей.

Ирина Шитик

Как вести учет расчетов по корпоративной карте в 1С: Бухгалтерия?

Сегодня практически все компании используют корпоративные карты. Их использование очень удобный процесс и универсальный. Например, очень удобно применять такие карты в командировках или при осуществлении хозяйственных и представительских расходов. А также при необходимости снять наличные средства.

Для движения денег по корпоративной карте в банке открывается специальный счет, который в последствии привязывается к ней.

Для ведения учета денег по корпоративной карте используется счет 55 «Специальные счета в банках», субсчет 55.04 «Прочие специальные счета».

Как отражаются операции по пополнению корпоративной карты?

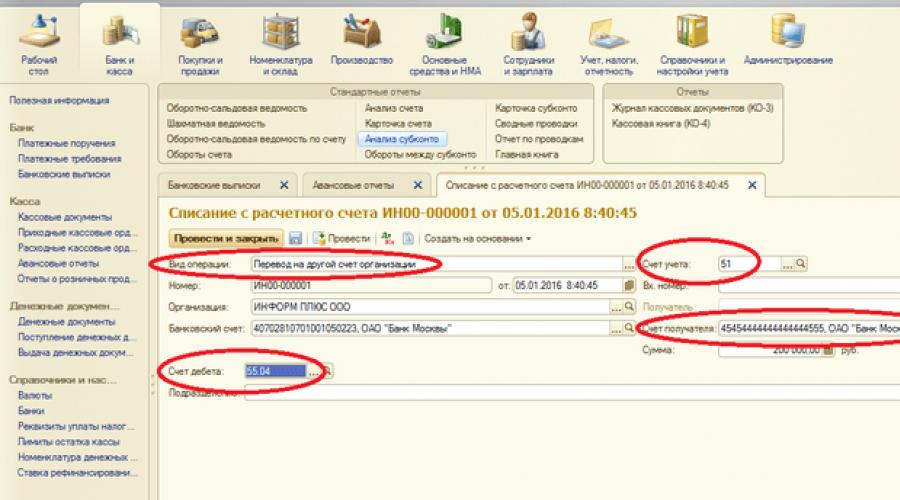

С расчетного счета компании денежные средства перечисляются на специальный карточный счет. Эта операция отражается проводкой ДТ 55.04 КТ 51.

В программе 1С такую операцию можно осуществить в разделе «Банк и касса», во вкладке «Банковские выписки».

Для этого нужно списать средства с расчетного счета на карту при помощи кнопки «Списание».

В графе «Вид операции» необходимо указать операцию «Перевод на другой счет организации». Затем, необходимо выбрать наименование организации и банковский счет по корпоративной карте. Также нужно расставить счета учета, а именно по дебету должен стоять счет 55.04, а по кредиту - 51.

После того как документ будет правильно заполнен, необходимо нажать кнопку «Провести». Операция будет проведена и автоматически сформируются проводки. Их можно посмотреть на вкладке «ДтКт».

После просмотра «Записать и закрыть» все операции.

Как происходит снятие денег с корпоративной карты?

Корпоративная карта - это карта организации и все деньги, которые снимаются с нее являются подотчетными. То есть фактически сотрудник, снимая деньги с карты обязан отчитаться за них.

Например, сотрудник организации получил корпоративную карту для покупки канцелярских товаров. Он снял наличные средства в банкомате и расплатился ими в магазине за канцелярские товары.

Снятие денег в банкомате, в программе 1С необходимо отразить операцией на вкладке «Банк и касса» — «Банковские выписки» — «Списание с расчетного счета».

Во вкладке «Вид операции» необходимо указать «Перечисление подотчетному лицу».

В счете учета указать счет 55.04 и привязать его к счёту корпоративной карты. В графе «Подотчетное лицо» необходимо указать сотрудника, который снимал деньги с карты и который впоследствии будет отчитываться по этим суммам перед бухгалтерией.

После проведения этого документа автоматически сформируется проводка ДТ 71.01 Кт 55.04. Ее можно посмотреть на вкладке «ДтКт».

Как отразить комиссию банка при снятии наличных денежных средств с корпоративной карты?

Банк при снятии наличных денег с карты взимает с компании комиссию. В программе 1С, снятие комиссии также производится через функцию «Списание с расчетного счета».

В графе «Вид операции» необходимо выбрать «Прочее списание». В графе «Счет учета» указать нужно счет 55.04 и привязать его к банковскому счет корпоративной карты. В дебете указать счет 91.02, на котором происходит учет банковских комиссий. В графе «Прочие доходы и расходы» необходимо указать статью «Расходы на услуги банков».

После проведения этой операции автоматически сформируется проводка: ДТ 91.02 - КТ 55.04.

Очень часто компании работают с Банк-клиентом. И все выписки автоматически загружаются в программу. То есть никакого списания с расчетного счета делать не надо. Они будут оформлены автоматически. Бухгалтеру нужно будет только проверить и по необходимости исправить «Вид операции» и «Счет учета».

Как подтвердить расходы по корпоративной карте?

После того как подотчетным лицом будут совершены операции по корпоративной карте, необходимо составить авансовый отчет.

В программе 1С этот документ формируется во вкладке «Банк и касса» — «Касса» — «Авансовые отчеты».

Для того чтобы отразить расходы по корпоративной карте, необходимо создать авансовый отчет и заполнить все необходимые графы.

В графе «Авансы» нужно отразить «Списание с расчетного счета» именно той суммы, которая была сформирована ранее.

Затем переходим на вкладку «Товары». В этой вкладке заполняется информация о приобретении всех канцелярских товаров, указываются счет учета и выделяется или не выделяется НДС.

После проведения документа программа автоматически сформирует проводки: ДТ 26 КТ 71.01.

1) получение наличных денежных средств в валюте Российской Федерации для осуществления расчетов на территории Российской Федерации в соответствии с порядком, установленным Банком России, связанных с хозяйственной деятельностью юридического лица на территории Российской Федерации, а также для оплаты расходов, связанных с командированием работников соответствующих юридических лиц в пределах Российской Федерации, в валюте Российской Федерации;

2) безналичная оплата расходов в валюте Российской Федерации, связанных с командированием работников соответствующих юридических лиц, в пределах Российской Федерации;

3) безналичные операции на территории Российской Федерации, связанные с основной деятельностью юридического лица, в валюте Российской Федерации;

4) безналичные операции на территории Российской Федерации, связанные с хозяйственной деятельностью юридического лица, в валюте Российской Федерации;

5) безналичная оплата в валюте Российской Федерации расходов представительского характера на территории Российской Федерации;

6) безналичная оплата расходов, связанных с командированием работников соответствующих юридических лиц в иностранные государства, в иностранной валюте;

7) безналичная оплата расходов представительского характера в иностранной валюте за пределами Российской Федерации;

8) получение наличных денежных средств в иностранной валюте за пределами Российской Федерации для оплаты расходов, связанных с командированием работников соответствующих юридических лиц в иностранные государства.

При совершении операций, указанных в подпунктах 1 - 5 настоящего пункта, в валюте Российской Федерации допускается списание средств со счетов юридических лиц - резидентов в иностранной валюте.

В случаях, когда расчеты в иностранной валюте разрешены юридическим лицам валютным законодательством, при совершении операций в иностранной валюте, указанных в подпунктах 6 - 8 настоящего пункта, допускается списание средств со счетов юридических лиц - резидентов в валюте Российской Федерации. В этом случае иностранная валюта, приобретаемая эмитентом за счет средств рублевых счетов клиента для последующего осуществления расчетов по операциям, совершенным в иностранной валюте, не зачисляется на текущий валютный счет клиента - владельца рублевого счета.

Средства, списанные со счета юридического лица в результате совершения операций, указанных в подпунктах 1, 2, 4 - 8 настоящего пункта, считаются выданными юридическим лицом под отчет держателю корпоративной карты. Возврат неизрасходованных средств осуществляется в соответствии с действующим законодательством».

· получать наличные российские рубли для расчетов на территории Российской Федерации, связанных с хозяйственной деятельностью юридического лица на территории нашей страны, а также для оплаты расходов, связанных с командировками работников по России;

· получать наличную иностранную валюту за пределами Российской Федерации для оплаты расходов по загранкомандировкам;

· осуществлять безналичную оплату расходов в российских рублях, связанных с командированием работников в пределах Российской Федерации, и в иностранной валюте - по командировкам за рубеж;

· осуществлять безналичные операции на территории Российской Федерации, связанные с основной деятельностью юридического лица, в российских рублях;

· осуществлять безналичную оплату в российских рублях расходов представительского характера на территории Российской Федерации и в иностранной валюте - за пределами России.

Отметим, что наиболее часто организации используют пластиковые карты для оплаты именно представительских и командировочных расходов. Особенно сильно оценить удобство использования банковских карт можно при направлении сотрудников в служебные командировки за границу. Причем это выгодно и физическим лицам, выезжающим за рубеж (не нужно везти с собой наличные, кроме того, значительно экономится время на оформление командировки) и организациям, так как отпадает необходимость в открытии валютного счета для приобретения наличной валюты. В соответствии с Положением №23-П, при списании со счета клиента средств в российских рублях для оплаты расходов в иностранной валюте, иностранная валюта, приобретаемая банком – эмитентом за счет рублевых счетов клиента, не зачисляется на его текущий валютный счет.

Обратите внимание!

Средства, списанные со счета юридического лица в результате совершения операций, указанных в подпунктах 1, 2, 4 – 8 пункта 4.6 Положения №23-П, считаются выданными юридическим лицом под отчет держателю корпоративной карты. Возврат неизрасходованных средств осуществляется в соответствии с действующим законодательством.

Сумма вознаграждения, которую банк взимает за обслуживание специального карточного счета, в бухгалтерском учете организации в соответствии с пунктом 11 ПБУ 10/99 «Расходы организации», утвержденным Приказом Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (далее - ПБУ 10/99), является операционными расходами и учитывается по дебету счета 91.2 «Прочие расходы». В налоговом учете суммы вознаграждения, удержанные банком за обслуживание специального карточного счета, учитываются при налогообложении прибыли в полном объеме в соответствии с подпунктом 25 пункта 1 статьи 264 НК РФ.

Нужно отметить, что большое значение имеет правильная организация аналитического учета по субсчету «Специальный карточный счет».

Аналитический учет по данному субсчету должен быть организован в разрезе конкретных карточных счетов, открытых в том или ином банке. Кроме того, на аналитику существенно влияют условия выпуска и использования корпоративных карт, предлагаемых банком. Так, например, при заключении договора с банком, банк выдвигает условие о наличии на счете организации неснижаемого остатка (страхового депозита, который может быть использован для расчетов в исключительных случаях на покрытие превышения платежного лимита). Будет целесообразно использовать субсчета второго порядка «Специальный карточный счет – неснижаемый остаток» и «Специальный карточный счет - платежный лимит».

Обратите внимание!

Рассмотрим на примере, каким образом в учете организации отражаются операции с использованием расчетной корпоративной карты.

В данном примере расходы на проведение официального обеда в ресторане представляют собой организации, которые в соответствии с пунктом 5 ПБУ 10/99 являются расходами по обычным видам деятельности. В бухгалтерском учете торговых организаций представительские расходы учитываются в составе издержек обращения с отражением их по счету 44 «Расходы на продажу» .

Основанием для признания представительских расходов в данном примере являются расчетные документы, выданные рестораном.

Для исчисления налога на прибыль представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления сотрудничества, учитываются в составе прочих расходов, связанных с производством и реализацией (подпункт 22 пункта 1 статьи 264 НК РФ). Напомним, что в целях налогового учета представительские расходы подлежат нормированию. Согласно пункту 2 статьи 264 НК РФ представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 % от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период. В рассматриваемом примере за отчетный период (6 месяцев) организация может учесть в составе прочих расходов представительские расходы в сумме 32 000 рублей (800 000 х 4%). Следовательно, если у организации не было других представительских расходов, то оплата официального обеда в ресторане может быть учтена для целей налогообложения прибыли в данном отчетном периоде в полной сумме.

Сумма НДС, уплаченная ресторану, может быть принята к вычету в полном объеме на основании пункта 7 статьи 171 НК РФ после списания денежных средств с расчетного счета организации и при наличии счета-фактуры, выданного рестораном (пункт 1 статьи 172 НК РФ).

В бухгалтерском учете организация отразит это следующими бухгалтерскими проводками:

|

Корреспонденция счетов |

Сумма, рублей |

||

|

Дебет |

Кредит |

||

|

Выдана под отчет работнику организации расчетная корпоративная карта для оплаты представительских расходов. |

|||

|

Расчетная корпоративная карта возвращена подотчетным лицом |

|||

|

Отражено получение наличных денежных средств |

|||

|

Отражены расходы на проведение официального обеда в ресторане |

|||

|

Отражена сумма НДС со стоимости официального обеда |

|||

|

Списаны денежные средства со специального карточного счета на основании выписки банка |

|||

|

Принят к вычету НДС с услуг ресторана. |

|||

Обратите внимание!

В том случае, если величина представительских расходов превышает норматив, установленный налоговым законодательством, то в целях налогообложения организация в качестве расходов может принять только нормируемую величину представительских расходов.

Суммы «входного» налога на добавленную стоимость по нормируемым расходам принимаются к вычету в размере, соответствующему указанным нормам. Такое положение установлено пунктом 7 статьи 171 НК РФ.

Обратите внимание!

Использование организацией счета 57 «Переводы в пути» обусловлено тем, что слипы и квитанции поступают в бухгалтерию и обрабатываются до получения выписки по специальному карточному счету, подтверждающему факт списания денежных средств со счета юридического лица.

Мы уже обращали внимание на то обстоятельство, что денежные средства, списанные со счета юридического лица по операциям подпунктов 1, 2, 4 – 8 пункта 4.6 Положения №23-П, считаются выданными под отчет держателю корпоративной карты. Кроме того, держатель карты может использовать платежную карту и непосредственно для снятия наличных денег. Такая операция в бухгалтерском учете отражается следующим образом:

Используя в своей деятельности заемные средства организация заемщик должна руководствоваться Приказом Минфина Российской Федерации от 2 августа 2001 года №60н «Об утверждении положения по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01». В соответствии с пунктами 16 и 17 указанного документа:

«16. Начисление процентов по полученным займам и кредитам организация производит в соответствии с порядком, установленным в договоре займа и (или) кредитном договоре.

17. Задолженность по полученным займам и кредитам показывается с учетом причитающихся на конец отчетного периода к уплате процентов согласно условиям договоров».

В бухгалтерском учете организации-заемщика, сумма процентов, начисленных за пользование заемными средствами, включается в состав операционных расходов (на основании пункта 11 ПБУ 10/99) и отражается на счете 91 «Прочие доходы и расходы» .

Обратите внимание!

Налоговое законодательство относит сумму процентов по долговым обязательствам любого вида к внереализационным расходам (подпункт 2 пункта 1 статьи 265 НК РФ). Причем глава 25 «Налог на прибыль организаций» предусматривает специальный порядок отнесения процентов по долговым обязательствам к расходам, учитываемым в целях налогообложения, который установлен статьей 269 НК РФ.

Предельная величина процентов, признаваемых расходом, принимается: либо равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза – при оформлении долгового обязательства в рублях и 15% - по долговым обязательствам в иностранной валюте, либо равной величине полученной по долговым обязательствам на сопоставимых условиях.

Возврат полученного кредита и уплата начисленных процентов отражается по кредиту счетов учета денежных средств в корреспонденции со счетом ().

Пример.

Торговая организация в январе заключила договор с банком-эмитентом на получение и обслуживание кредитной корпоративной карты. Банк-эмитент в соответствии с договором предоставил кредит на сумму 224 200 рублей сроком на 4 месяца по ставке 16 %. Организация рассчиталась за товары, предназначенные для перепродажи с использованием данной кредитной корпоративной карты.

Перечислена банку сумма заемных средств

В рассмотренном примере банк-эмитент в соответствии с условиями договора изначально перечислил сумму кредита на специальный карточный счет клиента. Однако это не единственный вариант, который позволяет рассчитаться заемными средствами с помощью кредитной корпоративной карты.

Гражданское законодательство допускает ситуацию, когда в соответствии с договором банковского счета банк осуществляет платежи клиента, несмотря на отсутствие денежных средств на расчетном счете, то есть производится краткосрочное кредитование счета (статья 850 ГК РФ). Такой вид кредита называется овердрафтом. Овердрафт может возникнуть, если банк финансирует расчеты с использованием кредитной карты, проводя операции, превышающие платежный лимит клиента.

При расчетах с использованием кредитных корпоративных карт следует различать как предусмотренный овердрафт, так и не предусмотренный.

Если стороны при заключении договора на выдачу и обслуживание кредитной карты предусмотрели возможность овердрафта, условия его предоставления, сроки погашения и проценты, то такой овердрафт считается предусмотренным.

Выявляется он, как правило, при получении выписки из банка. Так как овердрафт - вид краткосрочного кредита, то отражение его в учете производится с помощью счета . Получив выписку из банка, и выявив овердрафт, бухгалтер должен его отразить в учете. Датой возникновения овердрафта считается дата, когда банк осуществил оплату за счет своих собственных средств. При этом в учете делается проводка:

Дебет 55 «Специальные счета в банках» субсчет «Специальный карточный счет» Кредит 66 «Расчеты по краткосрочным кредитам и займам» . Проценты, начисляемые по предусмотренному овердрафту, являются процентами за пользование заемными средствами и учитываются в обычном порядке.

Однако, если, заключая договор на выдачу и обслуживание кредитной корпоративной карты, стороны не предусмотрели возможность краткосрочного кредитования при превышении платежного лимита карты, то в случае превышения платежного лимита возникает так называемый непредусмотренный овердрафт. В этом случае, банк вправе требовать с организации, допустившей непредусмотренный овердрафт, возмещение своих расходов и сумму процентов за пользование чужими средствами (статья 1017 ГК РФ). Начисление процентов за пользование чужими средствами производится в соответствии с требованиями статьи 395 ГК РФ. В соответствии с требованиями гражданского законодательства проценты за пользование неосновательно полученными денежными средствами исчисляются с момента, когда организация узнала о неосновательности их получения. То есть в момент получения выписки по счету, в которой будет отражен перерасход средств.

Более подробно с вопросами, касающимися учета и налогообложения операций осуществляемых с использованием пластиковых карт, Вы можете познакомиться в книге ЗАО «BKR Интерком-Аудит» «Расчеты с использованием пластиковых карт».

Корпоративная карта может оформляться для осуществления мелких покупок для текущих нужд предприятия или для пользования ею в служебных поездках. Карты выпускаются в трех вариантах:

- Дебетовые – этот платежный инструмент позволяет пользоваться деньгами, которые были предварительно зачислены на привязанный к пластику счет. Если имеющегося остатка пользователю недостаточно, у него не будет возможности взять дополнительные средства у банка взаймы.

- Кредитные – обслуживающим банковским учреждением устанавливается лимит по карте, в пределах которого пользователи могут производить оплату покупок.

- Дебетовые карты с возможностью получения овердрафта. Рассчитываясь такой карточкой, корпоративные клиенты могут использовать не только имеющиеся на счете ресурсы, но и выделенный банком кредитный лимит. Займы будут погашаться автоматически при первом поступлении средств на карту.

Особенности расчетов по корпоративной карте

Выпущенная финансовой организацией корпоративная карта остается у нее в собственности, а деньги на ней принадлежат компании, для которой выпущен пластик. Клиент получает полномочия только по использованию пластика карты в расчетах, осуществлению операций по зачислению и расходованию средств по картсчету. Выданный банком пластик карты не приходуется предприятием в учете.

ВАЖНО! В налоговую инспекцию сообщать об открытии корпоративной карты (дебетовой или кредитовой) предприятие не обязано. Эта функция возложена на банковские учреждения, которые оказывают услугу по выпуску и обслуживанию таких платежных продуктов.

Работники должны представлять работодателю письменные отчеты о движении по корпоративной карте в каждом случае обналички средств с нее или проведения расходных операций с ее помощью. Денежные ресурсы, переводимые на такой тип карт, отражаются в учете компании в составе подотчетных сумм. Ответственные работники, которым предоставлено право распоряжения корпоративной картой, обязаны:

- с установленной на предприятии периодичностью составления отчетов по движению средств по корпоративным картам представлять итоговый отчет (организация может разработать собственный шаблон отчета или предлагать сотрудникам заполнить );

- сохранять все подтверждающие проведение каждой операции документы и прикладывать их к отчету (чеки, акты, накладные).

Бухгалтерия после получения отчетов от ответственных должностных лиц о расходовании средств с корпоративных карт сверяет данные с банковскими выписками. При выявлении недостач, связанных с необоснованным или нецелевым расходом средств с корпоративной карты, сумму ущерба предприятие может удержать с сотрудника при выполнении ряда условий:

- величина причиненного действиями ответственного лица ущерба может быть достоверно определена;

- виновность конкретного работника доказана документально;

- руководителем компании по итогам внутреннего расследования издан приказ об удержании суммы недостачи;

- с момента фиксации факта возникновения недостачи или ущерба до дня издания приказа об удержании из зарплаты виновного определенной суммы прошло не более месяца;

- предполагаемые удержания не оспариваются виновным лицом.

ВАЖНО! При помощи корпоративных карт нельзя выдавать сотрудникам заработную плату и социальные пособия.

Количество корпоративных карточек для одного предприятия не ограничивается. Организация может заказать в банке несколько именных карт или неименных, привязать их к одному или разным счетам. Для каждого пластика существует возможность ограничения суммы расходов путем установки индивидуальной величины лимита.

При помощи корпоративной карты можно осуществлять такие расходные операции:

- оплата затрат работников, находящихся в командировке;

- реализация переводов в пользу коммунальных служб;

- проведение расчетов с контрагентами;

- закупка малоценных активов;

- оплата счетов за услуги, непосредственно связанные с хозяйственной деятельностью компании.

Порядок расчетов и лимит расходов

Чтобы работа с картами внутри компании была отлаженной, рекомендуется отслеживать порядок использования ресурсов корпоративных карточек сотрудниками. Для этой цели можно утвердить локальный акт, регламентирующий схему расчетов по карте и периодичность составления отчетов по израсходованным деньгам.

Внутренний регламент пользования корпоративной картой выполняет ряд задач:

- минимизирует риски возникновения споров с налоговыми инстанциями в вопросах снятия наличности с карт;

- утверждает перечень ситуаций, в которых работодатель имеет право предъявить претензии ответственному сотруднику за нецелевой расход денег, выявленные недостачи или злоупотребления;

- делает максимально прозрачным и понятным процесс удержания недостач по карте с виновных лиц.

В утвержденных на предприятии правилах использования корпоративных карт необходимо зафиксировать лимиты по разным типам расходных действий, утвердить список допущенных к деньгам на пластике работников и установить временные рамки таких допусков. В локальном акте должен быть приведен шаблон отчета о расходовании средств с карты, сроки его сдачи в бухгалтерию. Сотрудники, которые наделены правом осуществления расчетов при помощи корпоративных карточек, обязательно оформляют расписку о сохранении ПИН-кода к пластику в тайне от третьих лиц.

ОБРАТИТЕ ВНИМАНИЕ! Во внутреннем положении о порядке использования корпоративных платежных карт необходимо предусмотреть раздел для описания мер ответственности за нарушения финансового характера для персонала, допущенного к пользованию корпоративными пластиковыми карточками.

Если компания открыла кредитную карту или дебетовую с овердрафтом, то установленный по ней лимит денег может быть увеличен за счет ресурсов обслуживающего банка. В этом случае у предприятия появятся кредитные обязательства перед финансовым учреждением.

ЗАПОМНИТЕ! Кредит относится к группе полученных только после того, как наличные или безналичные кредитные деньги прошли процедуру списания. Именно в этот момент и должны быть отражены в бухгалтерском учете краткосрочные кредитные обязательства в сумме использованного кредитного лимита.

На подотчетных лиц при условии использования корпоративных карт не распространяются нормы лимитов, установленные Центробанком в Указании от 07.10.2013 г. №3073-У.

Учет, проводки

Факт выдачи сотруднику платежной корпоративной карточки не должен отражаться в бухгалтерских записях компании. Проводки составляются при наличии осуществленных операций с использованием такого типа карт. Все расчеты с применением этих платежных инструментов показываются на 55 счете. Данные из отчетов лиц, допущенных к расходованию средств с карт, заносятся на 71 счет. Аналитика ведется с разбивкой на карточные счета и отдельно по каждому подотчетному лицу.

Все операции в учете могут отражаться через такие корреспонденции:

- Д55 – К51 – средства на карточном счете были пополнены с расчетного счета компании.

- Д55 – К66 – возникли кредитные обязательства перед банком вследствие перерасхода имеющихся ресурсов на кредитной корпоративной карте.

- Д91 – К55 – произошло списание средств с корпоративной карточки в счет оплаты комиссионного вознаграждения банку.

- Д71 – К55 – работником произведена расходная операция с применением корпоративной карты.

- Д25 (или 26, 60, 10, 44, 76) – Д71 указанные в отчете подотчетного лица суммы приняты к учету.

- Если был задействован кредитный лимит, начисленные по нему проценты показываются проводкой Д91 – К66 .

- Д66 – К55 – кредит по корпоративной карте погашен.

Если средства на картсчете пополняются иностранной валютой, то их остатки на отчетные даты должны быть переоценены. Возникающие при этой процедуре курсовые разницы показываются на 91 счете.

При отсутствии у бухгалтерии компании оперативного доступа к банковским выпискам по карточным счетам записи в учете делаются с участием 57 счета:

- Д71 – К57 – произведен расход с карточки подотчетным лицом;

- Д57 – К55 – отражены данные из отчета подотчетного лица и банковской выписки о расходовании средств с корпоративной карты.

Последняя проводка создается датой получения подтверждающих движение по счету документов из обслуживающего финансового учреждения. Если сотрудник не смог документально обосновать осуществленные им с карты расходы, то затраты показываются по выписке банка проводкой Д73 – К55 . Эти суммы должны быть либо подтверждены работником, чтобы установить факт их экономической целесообразности, либо возвращены ответственным лицом.