Срок подачи декларации по ндс. Декларации по ндс за год - расчет и сроки сдачи Отчет ндс сроки сдачи

НДС, или налог на добавленную стоимость, — один из самых важных налогов. Существуют определённые числа, когда каждому налогоплательщику необходимо отчитаться: сдать декларации и заплатить налоги. Когда же наступает срок сдачи декларации по НДС?

Также нужно отметить, что продлены на 5 дней. Если 25-е число выпадает выходной, значит, сроки сдачи деклараций продлевают на следующий рабочий день. К примеру, в 2015 году апреля выпало на выходной день — субботу. Соответственно, срок подачи декларации по НДС перешёл на понедельник 27-го числа.

Что изменилось в декларациях в последние годы?

В 2015 году налоговая инспекция предложила, а вернее, обязала налогоплательщиков подавать декларации в электронном виде.

Для этого каждому индивидуальному предпринимателю и каждой организации, работающей с НДС, необходимо приобрести ключи, которые содержат информацию о декларанте. На компьютере должна быть установлена программа Крипто-про, которая будет считывать зашифрованную подпись, проверять её и отправлять дальше. А также программа Крипто-АРМ, позволяющая архивировать отправляемый файл.

Отправляемые декларации отслеживает единый портал, который выявляет все нарушения декларанта. Ему на электронную почту сразу отправляется информация, о каких несоответствиях идёт речь. Вне зависимости от объема отправляемого файла, все записи должны быть внесены.

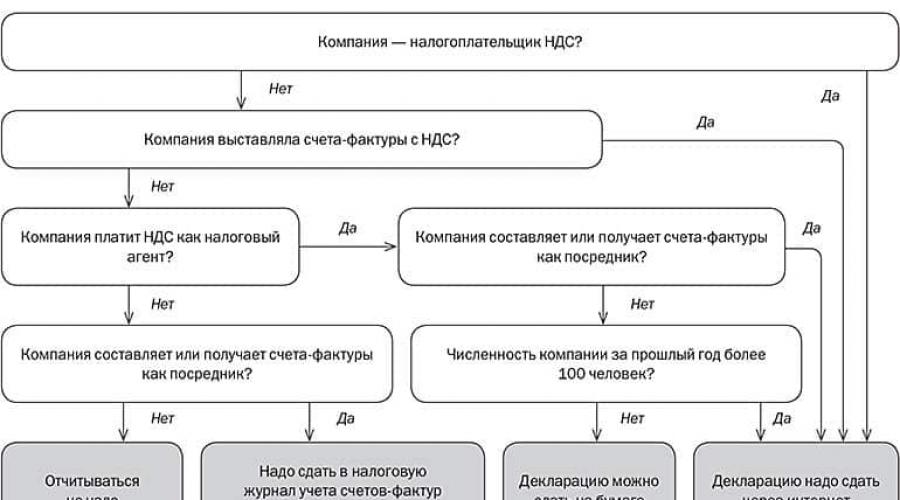

Лица, оказывающие услуги как посредники, могут не работать с НДС, но в любом случае должны выставлять счёт-фактуры.

Бумажный носитель декларации предоставляют только налоговые агенты, и то не все лица.

Электронная отчётность и электронная счёт-фактура — это разные вещи, и путать их не стоит. Подача деклараций в электронном виде — это обязанность декларанта, а подавать электронную счет-фактуру — это его право.

Сроки сдачи отчётности по НДС

Декларация сама по себе документ, обязательный к сдаче всеми налогоплательщиками. Существует и другая отчетность по НДС, имеющая свои сроки:

- НДС – числа квартально.

- Журнал счёт-фактур – 20 числа квартально.

- Декларация по косвенным налогам – 20 числа раз в квартал.

Не сданная вовремя налоговая декларация влечет за собой штрафные санкции размером от одной тысячи рублей.

Бухгалтеру желательно иметь календарь, который будет напоминать, когда подходит отчётное число.

Как отправить в налоговую декларацию по НДС?

Бумажные носители: Ворд, Эксель — уже давно канули в Лету. Даже не стоит пытаться сдавать декларацию в бумажном виде. Её просто не примут.

Каждая декларация должна быть подписана электронной цифровой подписью, которую можно заказать в любом удостоверяющем центре. На компьютере должно быть установлено соответствующее программное обеспечение.

После подписания документа его можно отправлять в налоговой орган. Существует единый портал принятия налоговых деклараций по НДС. В случае небольших расхождений программа автоматически сформирует для вас отчёт.

В отчёте можно будет увидеть ошибки, исправить их и повторно отправить декларацию.

Желательно отправлять декларации за несколько дней до отчетного. В противном случае при обнаружении ошибок вы просто не успеете их исправить, что повлечет за собой штраф.

Заранее готовьте декларации и отправляйте их. Декларация считается сданной, если она была отправлена 25-го числа до 24.00 по МСК. Добросовестные налогоплательщики избавляют себя от излишних расходов и обязанностей лишний раз общаться с налоговым инспектором.

Виды и сроки сдачи налоговой и бухгалтерской отчетности в 2017 году отличаются от отчетности прошлых периодов. Отчетность по итогам года обязаны сдавать все предприятия вне зависимости от вида деятельности. Виды, состав и сроки отчетности за 2017 год зависят от применяемой на предприятии системы налогообложения и организационно-правовой формы.

Мы рассмотрим состав отчетности в государственные органы для Обществ с ограниченной ответственностью ООО на разных системах налогообложения.

В начале года всем организациям нужно заняться подготовкой годового отчета за 2016 год. Сдать отчетность по итогам года нужно в период с января до конца марта 2017 года. От того, какую систему налогообложения применяет компания, зависят виды и сроки сдачи отчетности.

В 2017 году организациям предстоит сдавать годовую бухгалтерскую отчетность за 2016 год, затем ежемесячно либо поквартально налоговые декларации в ФНС и расчеты по страховым взносам в фонды по итогам каждого квартала, полугодия и 9 месяцев. Какие же отчеты входят в состав отчетности для ООО на общей системе налогообложения и спецрежимах (УСН и ЕНВД).

ООО на общей системе налогообложения (ОСНО)

Организации на ОСНО сдают:

Бухгалтерскую отчетность

- Бухгалтерский баланс (ОКУД 0710001)

- Отчет о финансовых результатах (ОКУД 0710002)

- Отчет об изменениях капитала (ОКУД 0710003)

- Отчет о движении денежных средств (ОКУД 0710004)

- Отчет о целевом использовании средств (ОКУД 0710006)

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Налоговую отчетность:

- Декларация по НДС

- Декларацию по налогу на имущество

- Декларацию по транспортному налогу

- Декларацию по земельному налогу

- 6-НДФЛ

- 2-НДФЛ

- Сведения о среднесписочной численности

Отчетность в фонды

- Расчет по форме РСВ-1 за 2016 год

- СЗВ-М

- Расчет по форме 4-ФСС за 2016 год

- Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний (с 1 квартала 2017 года)

- Подтверждение основного вида деятельности в ФСС

Бухгалтерская отчетность

Годовую бухгалтерскую отчетность обязаны сдавать все организации. Отчетность необходимо предоставлять в ФНС и Росстат.

Годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Состав отчетности утвержден пунктом 1 статьи 14 Федерального закона от 06.12.2011 № 402-ФЗ. Малым предприятиям разрешено сдавать упрощенные формы отчетности.

Срок сдачи годовой отчетности установлен подпунктом 5 пункта 1 статьи 23 НК РФ и пунктом 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.

Крайний срок сдачи годовой отчетности за 2016 год - 31.03.2017.

Крайний срок сдачи годовой отчетности за 2017 год - 02.04.2018*.

Налоговая отчетность

Декларация по НДС

Декларацию по НДС организации сдают по итогам каждого квартала: за 1-й квартал, полугодие, 9 месяцев и год. Сроки и порядок представления декларации, а также уплаты налога указаны в статье 174 НК РФ.

В 2017 году декларацию по НДС нужно сдавать в сроки:

- за IV квартал 2016 года - до 25 января 2017 года;

- за I квартал 2017 года - до 25 апреля 2017 года;

- за II квартал 2017 года - до 25 июля 2017 года;

- за III квартал 2017 года - до 25 октября 2017 года;

- за IV квартал 2017 года - до 25 января 2018 года.

Электронная отчетность по НДС

Декларация по НДС сдается по телекоммуникационным каналам связи в электронном виде, через оператора электронного документооборота. Это правило распространяется на всех налогоплательщиков, включая налоговых агентов-плательщиков НДС.

Представлять декларацию на бумажном носителе могут лишь налоговые агенты, которые не являются плательщиками НДС или освобождены от уплаты НДС. Кроме того, они не должны быть крупнейшими налогоплательщиками, а среднесписочная численность их работников не должна превышать 100 человек. Такой порядок определен в пункте 5 статьи 174 НК РФ.

Уплата НДС

Уплата НДС производится равными долями в течение трех месяцев, следующих за отчетным периодом - кварталом. Платежи нужно отправлять до 25 числа каждого месяца. Например, налог за I квартал 2017 года нужно перечислить в период с апреля по июнь, в следующие даты:

до 25.04.2017, 25.05.2017, 27.06.2017*.

Кроме того, согласно пункту 5.2. статьи 174 НК РФ, организации не плательщики НДС, не признаваемые налоговыми агентами, если выставляют счета-фактуры, обязаны представлять в налоговую инспекцию Журнал учета полученных и выставленных счетов-фактур в электронной форме. Срок – не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Декларация по налогу на прибыль

Отчетность по налогу на прибыль сдается ежеквартально: по итогам I квартала, полугодия,

9 месяцев и года. Сроки отчетности по налогу на прибыль установлены статьей 285 НК РФ.

В декларации по налогу на прибыль выручка и расходы указываются нарастающим итогом с начала года.

Отчетный период по налогу на прибыль – квартал или месяц. Налоговый период по налогу на прибыль – год. Важно – не путать.

Сроки и порядок подачи декларации, а также сроки уплаты авансовых платежей и налога установлены в статьях 287 и 289 НК РФ.

В 2017 году декларацию по налогу на прибыль нужно сдавать:

- за 2016 год - до 28 марта 2017 года;

- за I квартал 2017 года - до 28 апреля 2017 года;

- за I полугодие 2017 года - до 28 июля 2017 года;

- за 9 месяцев 2017 года - до 30 октября 2017 года*.

Организации, которые ежемесячно осуществляют авансовые платежи по налогу на прибыль, представляют декларации ежемесячно не позднее 28 числа месяца следующего за отчетным. Сроки сдачи декларации по налогу на прибыль определены в пункте 3, статьи 289 и статьи 287 НК РФ.

Декларацию по налогу на прибыль нужно сдавать в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

Декларацию по налогу на прибыль в бумажном виде можно сдать организации, е, если среднесписочная численность работников не более 100 человек.

Декларация по налогу на имущество организаций

Налог на имущество организаций платят компании, на балансе которых есть имущество. Налоговым периодом по налогу на имущество организаций является календарный год.

Обратите внимание, с 2016 года при расчете налога на имущество действуют разные налоговые периоды.

Если налог на имущество исчисляется исходя из кадастровой стоимости, отчетными периодами по налогу на имущество, будут: I, II и III кварталы календарного года.

Если налог на имущество, исчисляется из его среднегодовой стоимости, отчетными периодами будут I квартал, полугодие и девять месяцев календарного года.

Сроки и порядок уплаты налога на имущество и авансовых платежей устанавливаются субъектами РФ. Уточните в своем регионе, нужно ли вам представлять расчет авансовых платежей по налогу на имущество.

Расчет авансовых платежей по налогу на имущество нужно подавать в налоговую инспекцию ежеквартально. По итогам I квартала, полугодия, девяти месяцев его нужно подать в течение 30 дней после окончания соответствующего отчетного периода.

Срок сдачи декларации по налогу на имущество за год установлен статьей 386 НК РФ.

Расчеты авансовых платежей по налогу на имущество сдаются ежеквартально:

- за I квартал 2017 года - до 2 мая 2017 года*;

- за I полугодие 2017 года - до 31 июля 2017 года;

- за 9 месяцев 2017 года - до 31 октября 2017 года.

Если численность работников более 100 человек, декларацию нужно представлять в электронном виде.

Декларация по транспортному налогу

Сдают декларацию по транспортному налогу и уплачивают налог только организации, у которых есть зарегистрированное транспортное средство. Согласно статьи 357 НК РФ.

Порядок и сроки уплаты транспортного налога и авансовых платежей устанавливаются законами субъектов РФ. Дата уплаты транспортного налога по итогам года не может быть установлена ранее 1 февраля, согласно пункта 1 статьи 363 НК РФ.

Декларация по транспортному налогу представляется 1 (один) раз в год не позднее 1 февраля

в соответствии со статьей 363.1 НК РФ.

Декларация по земельному налогу

Организации, являющиеся владельцами земельных участком, признаваемых объектами налогообложения обязаны представлять Декларацию по земельному налогу и уплачивать этот налог. Статья 388 НК РФ.

Порядок и сроки уплаты земельного налога и авансовых платежей определяются и утверждаются главами муниципальных образований. Однако по общему правилу, в соответствии со статьей 397 НК РФ, дата уплаты налога по итогам года не может быть установлена ранее

1 февраля.

Налоговая декларация по земельному налогу представляется 1 (один) раз в год не позднее

1 февраля.

Если численность работников организации более 100 человек, декларацию нужно представлять в электронном виде.

Отчетность по НДФЛ в 2017 году

Отчетность в налоговую по налогу на доходы физических лиц ежеквартально и за год сдают все организации, имеющие работников.

Отчетность по форме 6-НДФЛ

Отчетность в ФНС по налогу на доходы физических лиц в 2017 году представляется ежеквартально по форме 6-НДФЛ. Пункт 2 статьи 230 НК РФ.

Форму 6-НДФЛ нужно сдавать в 2017 году:

- за 2016 год - не позднее 3 апреля 2017 года*;

- за I квартал 2017 года - не позднее 2 мая 2017 года;

- за I полугодие 2017 года - не позднее 1 августа 2017 года;

- за 9 месяцев 2017 года - не позднее 31 октября 2017 года.

Отчетность по форме 2-НДФЛ

Кроме отчетности по форме 6-НДФЛ, организации обязаны сдавать в ФНС справку 2-НДФЛ.

Эта справка сдается 1 (один) раз в год.

Справка 2-НДФЛ за 2016 год должна быть сдана в ФНС до 03.04.2017.*

Справка 2-НДФЛ за 2017 год должна быть сдана в ФНС до 02.04.2018.*

При численности физических лиц, на которых подаются сведения, до 25 человек организация вправе представить отчетность на бумажном носителе. Если численность более 25 человек, отчитываться нужно только в электронном виде.

Сведения о среднесписочной численности работников

Сведения о среднесписочной численности работников сдаются в ФНС всего 1 (один) раз в год.

В 2017 году Сведения о среднесписочной численности работников нужно сдать в налоговую инспекцию не позднее 20 января 2017 года.

Единый расчет по страховым взносам

Единый расчет по страховым взносам появляется в отчетности организаций с 1 квартала

2017 года.

Он появился после передачи ИФНС контроля над обязательными страховыми взносами, которые в 2016 году все компании платили в фонды.

Расчет сдают все организации, у которых есть работники. Отчетность предоставляется в ИНФС ежеквартально: по итогам первого квартала, полугодия, девяти месяцев и календарного года.

В соответствии с пунктом 7 со статьи 431 НК РФ. Отчетность необходимо предоставлять в электронном формате.

Итак, все организации с сотрудниками сдают Единый расчет по страховым взносам:

- за I квартал 2017 года - не позднее 30 апреля;

- за II квартал 2017 года - не позднее до 31 июля*;

- за III квартал 2017 года - не позднее 30 октября.

Отчетность в фонды

Форма РСВ-1 за 2016 год в ПФР

В 2017 году нужно сдать в ПФР отчет по форме РСВ-1 за 2016 год.

Крайний срок: не позднее 15.02.2017 в бумажном виде; не позднее 20.02.2017 в электронном виде.

Отчетность сдается электронном виде, если среднесписочная численность работников более 25 человек. Если у компании менее 25 сотрудников, отчетность можно сдать на бумаге.

В дальнейшем в течение 2017 года отчет РСВ-1 поквартально сдавать в ПФР не нужно. Этот отчет заменил Единый расчет по страховым взносам, который сдается с 2017 года ежеквартально в ФНС.

Форма СЗВ-М в ПФР

Каждый месяц организации обязаны отчитываться в ПФР по форме СЗВ-М.

Отчетность в ПФР в 2017 году по форме СЗВ-М нужно сдавать не позднее 15-го числа месяца, следующего за отчетным.

Форма 4-ФСС

Отчетность сдают все организации, у которых есть работники. Для большинства организаций установлена обязанность сдавать отчетность в электронном виде. Только организации, у которых среднесписочная численность менее 25 человек, могут сдать отчетность в бумажном виде.

В 2017 году нужно сдать отчетность по форме 4-ФСС за 2016 год 1 (один) раз.

Далее в 2017 году по расчет по форме 4-ФСС сдавать в ФСС не нужно. Вместо этой формы введена новая отчетность - «Единый расчет по страховым взносам работников», который сдается в ИФНС, начиная с 1 квартала 2017 года.

Расчет взносов на обязательное страхование от несчастного случая на производство

и профзаболеваний

Отчетность в ФСС сдается ежеквартально: по итогам первого квартала, полугодия, девяти месяцев и календарного года.

Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний за 2016 сдается в составе отчетности по форме 4-ФСС в ФСС.

В 2017 году в ФСС сдается Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний. Расчет нужно сдавать в ФСС ежеквартально, начиная

с 1 квартала 2017 года.

Сроки сдачи отчетности установлены пунктом 1 статьи 24 Федерального закона от 24.07.98

№ 125-ФЗ.

Для большинства организаций установлено требование сдавать отчетность в электронном виде. Если у организации, среднесписочная численность работников которых более 25 человек, то необходимо представлять отчетность в электронном виде. Если на предприятии численность персонала менее 25 человек, отчетность можно сдать на бумаге.

Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний нужно сдавать в 2017 году:

- за I квартал 2017 года - до 20 апреля (на бумаге), 25 апреля (электронно);

- за полугодие 2017 года - до 20 июля (на бумаге), 25 июля (электронно);

- за 9 месяцев 2017 года - до 20 октября (на бумаге), 25 октября.

Подтверждение основного вида деятельности

Ежегодно организация обязана подтверждать свой вид деятельности в ФСС. Это требование утверждено приказом Минздравсоцразвития РФ от 31.01.2006 № 55.

- заявление о подтверждении основного вида экономической деятельности;

- справку-подтверждение основного вида экономической деятельности;

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей - субъектов малого предпринимательства);

- расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний (с 1 квартала 2017 года).

Сроки сдачи отчетности в 2017 году для ООО на УСН

Организации, которые применяют УСН, освобождены от уплаты НДС, налога на прибыль и налога на имущество. Исключение составляют случаи прямо указанные в пункте 2 статьи 346.11 НК РФ.

Организации на упрощенной системе налогообложения УСН ведут бухгалтерский учет и они, как все, должны сдавать годовую бухгалтерскую отчетность в ФНС и Росстат.

Все организации, которые имеют работников, обязаны отчитываться в ФСС и ПФР вне зависимости от той системы налогообложения, которую они применяют.

В ФНС нужно подавать сведения о среднесписочной численности и справки по формам 2-НДФЛ и 6-НДФЛ.

Порядок отчетности, сроки и состав отчетности в ФСС и ФНС по формам 2-НДФЛ и 6-НДФЛ рассмотрены в этой статье выше. Они такие же как и для организация на ОСНО.

Транспортный и земельный налог нужно платить, если у организации на балансе есть имущество, подпадающее по объекты налогообложения.

Декларация по УСН подается 1 (один) раз в год.

Декларация по УСН за 2016 год должна быть представлена до 31.03.2017 либо в бумажном либо в электронном виде. Этот срок установлен в статье 346.23 НК РФ.

Налог за 2016 год нужно перечислить в бюджет до 31.03.2017.

Организации на УСН должны платить авансовые платежи по налогу, согласно пункту 7 статьи 346.21 НК РФ в следующие сроки:

- за I квартал 2017 года - до 25 апреля;

- за I полугодие 2017 года - до 25 июля;

- за 9 месяцев 2017 года - до 25 октября.

Сроки сдачи отчетности в 2017 году для ООО на ЕНВД

Организации на ЕНВД не платят налог на прибыль, НДС и налог на имущество в соответствии с пунктом 4 статьи 346.26 НК РФ. Остальные налоги нужно платить в общем порядке.

Если численность работников в организации превышает 100 человек, то организация не может применять ЕНВД.

Организации на ЕНВД представляют следующую отчетность:

- декларацию по ЕНВД;

- сведения о среднесписочной численности;

- расчет по форме 4-ФСС;

- подтверждение основного вида деятельности в ФСС;

- расчет по форме РСВ-1;

- декларацию по транспортному налогу;

- декларацию по земельному налогу;

- 2-НДФЛ;

- 6-НДФЛ;

- бухгалтерскую отчетность.

Декларация по ЕНВД сдается ежеквартально:

- за IV квартал 2016 года - до 20 января;

- за I квартал 2017 года - до 20 апреля;

- за II квартал 2017 года - до 20 июля;

- за III квартал 2017 года - до 20 октября.

Уплата ЕНВД производится по итогам каждого квартала до 25 числа месяца, следующего за налоговым периодом.

Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Утвердил форму и формат декларации по НДС. На что важно обратить внимание при сдаче декларации по НДС? В какие сроки нужно отчитаться в 2019 году?

Сроки сдачи декларации по НДС

Крайней датой для сдачи декларации по НДС является 25 число месяца, следующего за отчетным кварталом (п. 5 ст. 174 НК РФ).

По НДС, начисленному и принятому к вычету в 2019 году, сдать декларацию нужно:

за 1 квартал 2019 года — до 25.04.2019;

за 2 квартал 2019 года — до 25.07.2019;

за 3 квартал 2019 года — до 25.10.2019;

за 4 квартал 2019 года — до 25.01.2020.

Если срок сдачи выпадет на выходной день, декларацию следует направить не позднее первого рабочего дня, идущего после отчетной даты.

Заполните и отправьте онлайн-декларацию по НДС без ошибок и прямо сейчас! Для вас 3 месяца Контур.Экстерна бесплатно.

Попробовать

Что включает декларация

Декларация включает титульный лист и 12 разделов.

Разделы 2 — 12, а также приложения к разделам 3, 8 и 9 декларации включаются в состав декларации при осуществлении налогоплательщиками соответствующих операций.

Чтобы отправить декларацию в ФНС по телекоммуникационным каналам связи, нужно выгрузить данные в формате xml, который установлен налоговой службой. После этого они объединяются в архив и одним пакетом передаются в ФНС.

Как избежать сложностей при отправке декларации

Во-первых, важно определить, как будет происходить выгрузка данных из учетной системы и преобразование в необходимый формат xml. При большом объеме операций заполнить декларацию лично бухгалтеру будет достаточно сложно. Для этих целей оптимально использовать специальный программный продукт, конвертирующий информацию (из таблиц Excel в xml-формат). Например, сервис НДС+ (Сверка) преобразует xls-, xlsx- и csv-файлы в установленный налоговым органом формат.

Во-вторых, чтобы не столкнуться с ошибками при выгрузке файлов или передаче декларации, важно, чтобы все данные были введены правильно. Для этого необходимо вносить сведения в книги покупок и продаж, а также заполнять счета-фактуры согласно всем установленным требованиям (Постановление Правительства РФ от 26.12.2011 № 1137).

В-третьих, при отправке электронной декларации важно не допустить «перевеса». Декларации с приложениями могут весить вплоть до нескольких гигабайт, а значит, на подготовку и отправку такого объема уйдет много времени. Следует предварительно проконтролировать, справится ли с такими задачами компьютер и интернет-канал.

Как ФНС сверяет данные по счетам-фактурам

Для налоговых органов важно найти для каждого счета-фактуры экземпляр второго контрагента и сверить их друг с другом. Если при проверке обнаруживается, что счета-фактуры чем-то различаются, ФНС запрашивает у юридического лица или ИП соответствующие пояснения.

После этого у компании есть пять дней для того, чтобы отправить в ответ декларацию с уточнениями или документы, содержащие подтверждения сведений, указанных в счетах-фактурах. В противном случае организация будет наказана соответствующим штрафом (п. 1 ст. 126 НК РФ).

Порядок документооборота

После того как налогоплательщик отправил декларацию, налоговая служба проверяет, соответствует ли та запрашиваемому формату. Если есть нарушения, организации будет выслано уведомление об отказе в приеме, после чего требуется повторно передать декларацию и приложения.

Когда проверка на соответствие формату пройдена, организация получает квитанцию о приеме, и это означает, что декларация принята.

Заходите и регистрируйтесь с сертификатом ЭП

(любого УЦ РФ) в Контур.Экстерне

и пользуйтесь сервисом 3 месяца бесплатно!

Попробовать

Отправка декларации по НДС (с приложениями) через Контур.Экстерн

Сроки сдачи декларации по НДС: что такое декларация по НДС, когда её подают и куда + примеры оформления.

Налог на добавленную стоимость (НДС) есть не во всех странах, но в тех, где он есть, считается одним из самых проблемных. Особенно в части компенсации налогоплательщику части налога, как это принято во многих постсоветских странах.

Многие, столкнувшись с необходимостью выплачивать этот налог, начинают искать информации обо всех его нюансах. Особенно важны в этом случае сроки сдачи декларации по НДС о которой сегодня и поговорим.

Сроки сдачи декларации по НДС: кого это касается?

Прежде всего дадим краткую характеристику этому НДС, чтобы было понятно, для кого эта статья актуальна.

В российском Налоговом кодексе (НК) регулирует сразу 7 статей, что уже самом по себе нам как бы говорит: «этот налог непростой, держи ухо востро!». Приведем случаи, когда применяется этот налог в Российской федерации, а потом уже рассмотрим непосредственно сроки.

Сделать это проще всего в виде таблицы:

| № | Статья НК | Описание |

|---|---|---|

| 1. | Ст. 146 | Регулирует случаи, когда НДС применяется : продажа товаров и услуг, передача товаров (бартер); передача интеллектуальной собственности (прав); осуществление ремонтных и строительных работ (в том числе в личных целях); импорт товаров на территорию РФ и некоторых других случаях. |

| 2. | П. 4 ст. 154 | Продажа приобретенного на стороне имущества с учетом налога. |

| 3. | П. 5.1. ст. 154 | Реализация автотранспортных средств. |

| 4. | П.П. 2,3,4 ст. 155 | Получение средств при покупке товаров, услуг, работ. |

| 5. | П.П. 1,2,3 ст. 161 | Удержание, произведенное налоговым агентом. |

| 6. | Ст. 162 | Предоплата (или частичная оплата) планируемых поставок продукции, выполнения услуг, передача прав на имущество. |

| 7. | П.П. 2,3 ст. 164 | Ввоз продукции в Россию с применением налоговых ставок 10% и 18% . |

| 8. | П. 5 ст. 164 | Иные ситуации определения суммы налога расчетным методом. |

| 9. | Ст. 158 | Регулирует применение расчетных ставок применимо к особым случаям: 10/110 и 18/118 , а также требует использования спецставки в размере 15,25% в случае продажи компании целиком. |

Если максимально упростить содержание этих статей, то выходит, что Налоговый кодекс предусматривает выплату НДС практически во всех случаях покупки/продажи товаров (в том числе интеллектуальной собственности) либо услуг.

Размеры ставок по декларации.

Ставки налога могут нулевыми («специальными»), льготными (10%) либо основными (18%). Плюс к этому – специальные расчетные режимы.

Уже который год муссируются слухи о том, что налог надо повысить как минимум до 20%. По крайней мере, на этом настаивает Минфин, чиновники которого особенно активно ищут дополнительные возможности для пополнения бюджета в период кризиса – в первую очередь за счет роста налогов, введения новых сборов и т.д.

Однако пока правительство их инициативу не одобрило, решив пересмотреть вопрос НДС в 2018 году. Так что в следующем году нас может ожидать рост и этого налога.

Как сдать в нужные сроки декларацию по НДС?

Каждая компания и даже общественная организация (юрлицо) обязана вести бухгалтерский учет и сдавать налоговую декларацию раз в квартал. Срок сдачи декларации по НДС не нарушает этого общего правила, однако тут есть ряд нюансов.

Во-первых, несмотря на то, что сдается эта документация вместе со всеми остальными налогами, на законодательном уровне установлены конкретные даты – они принимаются ежегодно специальным постановлением.

Во-вторых – сроки могут отличаться у разных организаций (требовать их может не только Федеральная налоговая служба – ФНС, но и различные фонды).

Интересующие нас вопросы регулирует глава 21 Налогового кодекса Российской федерации. Там указано, что отчетный период – квартал, а порядок выплаты равными долями не позже, чем 25 числа каждого месяца. Сейчас поясним более внятно, что это значит.

1) Сроки сдачи декларации по НДС: на самом деле все просто?

Впрочем, не все так страшно, как это может показаться на первый взгляд. Да, нюансов тут немало, но большинство компаний подпадает под так называемые «общие» сроки. Общие они потому, что принимаются, как мы говорили, отдельным постановлением для всех типичных плательщиков этого налога. Все иные случаи являются относительно редкими, потому рассматривать их будем лишь поверхностно.Итак, какие же сроки в 2018 году? Согласно действующему законодательству, сдавать их надо не позднее 25 числа следующего месяца по окончанию квартала.

Иначе говоря, если первый квартал оканчивается в марте, то конечный срок подачи декларации по НДС – 25 апреля 2018 года.

Важный момент – не надо путать срок сдачи декларации по НДС с, собственно, выплатами по НДС. Это разные вещи – декларация подается раз в три месяца, а выплаты производятся каждый месяц (!) равными долями.

Это стоит понимать так: сначала платите каждый месяц налог, а потом отчитываетесь в декларации, за что именно вы уплатили.

Чтобы не пугать налогоплательщиков, власти публикуют точный перечень дат, когда этот налог можно уплатить и отчитаться о нем на каждый год.

По состоянию на 2017 год перечень конечных дат для отчетности такой:

Это все надо строго соблюдать, иначе есть риск нарваться на серьезные штрафы (чаще всего – за каждый день просрочки штраф будет в размере 5% от суммы, указанной в вашей налоговой декларации, но не менее 1000 рублей и не более 30%) или даже уголовную ответственность.

2) Особые случаи касательно сроков сдачи декларации.

Не будем рассматривать все особые случаи, однако совершенно обойти их вниманием мы не можем – без этого статья не будет целостной.

Итак, больше всего исключений в сфере экспортно-импортных операций. Так, при импорте и экспорте товаров на/с территорию РФ допустимы пропуски или льготный режим выплат НДС.

Алгоритм действий и конкретные сроки для таких компаний отличаются в зависимости от категории товара. Категорий этих очень много, потому отсылаем читателя к Налоговому кодексу, где можно найти свою: https://www.nalog.ru/rn77/taxation/taxes/nds/#title6

Отметим , что законодательство обязывает подавать декларации в электронном виде. Исключение – те, кто не должен уплачивать этот налог или был освобожден от уплаты НДС.

Кто входит в список исключения?

- это преимущественно , который не имеет большого штата (свыше 100 человек),

- не подавал счета-фактуры с НДС,

- не является «крупнейшим налогоплательщиком» (их реестр ведется отдельно )

- не вел свою деятельность как предприниматель в отношении третьих лиц посредством агентского договора.

Чего еще хотят чиновники от сроков сдачи декларации по НДС?

Есть такой стереотип, что настоящая женщина не должна знать, чего хочет. Даже фраза «чего хочет женщина?» стала крылатой. Что же, с женщинами в этом вопросе вполне могут конкурировать чиновники и депутаты. Ведь «слуги народа» вроде бы заинтересованы собрать с этого самого народа , но при этом делают этот процесс таким сложным, что иногда разобраться в этом самостоятельно практически невозможно. НДС не исключение.К чему мы это? Да вот к чему: декларация по НДМ имеет целый ряд критериев, среди которых сроки являются далеко не самым сложным моментом.

Так, каждая налоговая декларация состоит из семи разделов.

*Пример первой страницы

Каждый раздел имеет свои требования по заполнению – найти их можно на сайте ФНС. Вот краткое описание каждого раздела:

| № раздела | Описание |

|---|---|

| 1. | Общий – для тех, кто совершал операции, не подлежащие налогообложению и только на российской территории (в этом случае заполняется только раздел 1 и 7 ">). |

| 2. | Часть декларации для налоговых агентов. |

| 3. | Собственно, декларация по уплате Налога на добавленную стоимость |

| 4. | Раздел для операций с нулевой налоговой ставкой. |

| 5. | Второй раздел, посвященный НДС – на сей раз операциям, облагаемым НДС со специальным режимом в 0% . |

| 6. | Третий раздел, посвященный НДС – сюда необходимо внести все операции, которые не могут быть облагаемы нулевой ставкой по НДС. |

| 7. | Последний раздел содержит данные по всем операциям, которые налогообложению не подлежат. |

Помимо налоговой декларации, подаваемой в ФНС, отчет по НДМ направляется также в Пенсионный фонд России. Оформляется он согласно форме РСВ-1, а сроки сдачи той декларации – по итогам прошлого года (до 20 февраля подается электронный отчет, или до 15 февраля, если отчет в бумажной форме – допускается только если на вашем предприятии менее 25 сотрудников).

Помимо этого, в ПФР ежемесячно подается отчет на бланке СЗВ-М. Сроки сдачи этого документа – до 15 числа следующего месяца. Кроме того, если у вас более 25 сотрудников, то вы обязаны подать еще один отчет – на бланке 4-ФСС. Там указываются данные по всем наемным работникам.

Декларация по НДС. Какие сроки сдачи декларации по НДС?

Правила заполнения докумета.

Какие есть способы сдачи декларации по НДС?

Если вы малый предприниматель, то можете, конечно, подавать все это и в бумажной форме, но лучше все-таки пользоваться преимуществами электронных инструментов. Да, для этого надо установить программу, утвержденную ФНС, но оно того стоит. Чтобы начать пользоваться этим способом, переходите по ссылке: https://lkfl.nalog.ru/lk

Чем стоять в очередях в налоговой или доказывать, что ты все заполнил правильно, просто у тебя почерк «как курка лапой», и это 1 000 000, а не 7 000 000… В общем, пользуйтесь электронными декларациями.

Установив программу, вам нужно будет войти в свой «кабинет», а для этого потребуется электронная подпись. Получить её можно в авторизованном ФНС центре.

Впрочем, в некоторых случаях можно обойтись без программ – обновленный сайт ФНС позволяет отправлять декларации прямо через него, при наличии этой электронной подписи. Важно, что в этом случае система не примет декларацию, если в ней есть ошибки.

Немаловажный момент – если в электронной декларации уже после подачи окажутся ошибки, то в неё можно будет внести уточнения. Но сделать это можно будет, только если вы подали её не в последний день и соблюдаете все сроки сдачи декларации по НДС. В противном случае вам грозят штрафы.

Не позднее 25 октября все плательщики НДС должны представить в инспекцию декларацию за III квартал 2018 года. Как заполнить декларацию, проверить ее и не допустить ошибок, которые часто выявляют налоговики при камеральной проверке.

Сроки сдачи

Декларация по НДС представляется в ИФНС ежеквартально в электронной форме, не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ).

В 2018 году декларацию необходимо представить в следующие сроки:

- за I квартал — не позднее 25.04.2018;

- за II квартал — не позднее 25.07.2018;

- за III квартал — не позднее 25.10.2018;

- за IV квартал — не позднее 25.01.2019.

Порядок заполнения декларации по НДС

Приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558@ утверждены , порядок ее заполнения и электронный формат представления. В декларации необходимо заполнить:- Титульный лист.

- Разделы 8 и 9 — в них отражаются данные из книг покупок и продаж. Приложения к этим разделам нужны только для уточненных деклараций.

- Раздел 3. Приложение 1 заполняется, только если НДС восстанавливается по недвижимости и только в последнем налоговом периоде.

- Раздел 1 заполняется в последнюю очередь. Строка 030 заполняется компаниями, освобожденными от уплаты НДС, но выставившими счет-фактуру с суммой налога. В строку 040 переносится НДС к уплате из строки 200 раздела 3. Если по итогам квартала НДС к возмещению, то в строке 050 декларации нужно указать сумму налога из строки 210 раздела 3, а строка 040 будет пустой.

Разделы 10, 11 заполняют и представляют посредники, а разделы 4-6 — экспортеры.

Для проверки правильности заполнения декларации по НДС можно воспользоваться контрольными соотношениями показателей, которые приведены в .

Типичные ошибки в декларации по НДС, которые выявляют налоговики

В рамках контрольных мероприятий инспекторы наиболее часто выявляют в декларациях по НДС следующие ошибки: 1. Неверный код операции реализации товаров (работ, услуг) покупателям — плательщикам НДСВ разделе 9 «Сведения из книги продаж» декларации налогоплательщиками-продавцами отражаются операции реализации товаров (работ, услуг) покупателям — плательщикам НДС, по коду вида операции 26 («Реализация товаров (работ, услуг) лицам, не являющимся налогоплательщиками НДС»). Счета-фактуры с кодом 26 не участвуют в процессе сопоставления счетов-фактур из раздела 8 «Сведения из книги покупок» декларации покупателя и счетов-фактур из раздела 9 продавца, в результате чего в адрес налогоплательщиков формируются автотребования по выявленным расхождениям.

2. Ошибки при принятии НДС к вычету по частям

Правом на вычет можно воспользоваться в течение 3 лет с момента его возникновения, а сумма налога по счету-фактуре может заявляться частями в течение нескольких налоговых периодов (). При этом налогоплательщики при принятии к вычету НДС по частям неверно заполняют графу 15 книги покупок (стоимость покупок по счету-фактуре) (строка 170 раздела 8).

Примечание редакции:

Напомним, что в рамках камеральной проверки при обнаружении противоречий налоговики вправе запросить пояснения. Если у компании существует обязанность сдавать НДС-декларацию в электронной форме, то и пояснения к ней представляются в той же форме.

В этой связи Приказом ФНС РФ от 16.12.2016 № ММВ-7-15/682@ утвержден электронный формат подачи указанных пояснений к декларации по НДС.

Таким образом, пояснения на бумажном носителе не считаются представленными.

Штраф в размере 5 тыс. рублей взыскивается в случае непредставления (несвоевременного представления) в налоговый орган пояснений, когда уточненная налоговая декларация не сдана в срок (п. 1 ст. 129.1 НК РФ). При повторном нарушении - 20 тыс. рублей.

Как представить пояснения к декларации по НДС

Камеральная проверка уплаты НДС имеет свои особенности. Обратите внимание: срок камеральной проверки декларации по НДС сокращен до двух месяцев.Большинство компаний по указанному налогу сдают электронную отчетность.

Как прописано в п. 3 ст. 33 НК РФ, запрошенные инспекцией пояснения к виртуальной декларации необходимо направить только в электронной форме по ТКС в утвержденном формате. Пояснения на бумаге не считаются представленными.

Если затребованные при «камералке» пояснения или уточненная декларация не представлены в 5-дневный срок, то последует штраф по ст. 129.1 НК РФ в размере 5 тыс. рублей, за повторный проступок в том же календарном году он вырастет до 20 тыс. рублей.

Недавно вышестоящий налоговый орган рассмотрел спор по вопросу уплаты 5-тысячного штрафа в пользу компании.

Она в марте получила требование о предоставлении пояснений к НДС-декларации за III квартал прошлого года. Пояснения были направлены в инспекцию вовремя по ТКС, но обычным письмом, к которому были прикреплены первичные документы.

Налоговики посчитали пояснения непредставленными, так как компанией не был соблюден формат письма, утвержденный Приказом ФНС РФ от 16.12.2016 № ММВ-7-15/682@. За это ей выставили штраф 5 тыс. рублей.

Вышестоящая налоговая инстанция отменила решение инспекции. Поскольку статья 88 НК РФ не предусматривает указаний на то, что неформализованные электронные пояснения не считаются представленными.

А статья. 129.1 Кодекса наказывает только за их непредставление, а не за нарушение электронного формата.

Поэтому компанию, направившую в ИФНС пояснения простым письмом по ТКС, нельзя привлечь к ответственности по ст. 129.1 НК РФ.

Примечание редакции :

Данное решение поможет организациям, оказавшимся в подобных ситуациях, избежать штрафа без обращения в суд. Достаточно сослаться на него при появлении такой необходимости.

Напомним, что требование о представлении пояснений к декларации по НДС будет направлено, если налоговики выявят противоречия, несоответствия между сведениями, содержащимися в декларации налогоплательщика и его контрагента или в журнале учета полученных и выставленных счетов-фактур. К требованию прилагается перечень операций, по которым установлены расхождения.

Алгоритм заполнения пояснений зависит от факта наличия ошибок в декларации, приведших к занижению налога.

Если такая ошибка закралась, надо подать «уточненку» (п. 1 ст. 81 НК РФ). Прилагать к ней пояснения, раскрывающие причину неточностей, или нет - решает сама организация, ведь НК РФ не запрещает и такой вариант представления документов.

Если компания уверена в правильности заполнения отчетности, то в пояснениях это надо донести до контролеров. К примеру, раскрыть причину расхождений между «прибыльной» базой и НДС-базой (могли присутствовать операции, освобожденные от НДС) или причину несоответствия данных книги покупок и книги продаж контрагента (после сверки с ним). При необходимости к пояснениям можно приложить копии первичных документов.

Обнаруженные в отчете неточности, не повлиявшие на расчет налога или не занизившие его уплату, не приводят к необходимости подачи «уточненки». Это надо отразить в пояснениях.

Ответственность

За непредставление в срок декларации по НДС предусмотрена ответственность по ст. 119 НК РФ. За каждый полный или неполный месяц просрочки декларации взыскивается штраф в размере 5 процентов не уплаченного в срок налога. Максимальный штраф - 30 процентов налога, не уплаченного в срок по опоздавшей декларации. Если же компания не вовремя уплатила налог либо нарушила срок сдачи «нулевой» декларации, то штраф будет взыскиваться в минимальном размере - 1 тыс. рублей. Не забудьте, что если налогоплательщик сдаст декларацию на бумаге, то она будет считаться непредставленной. В этом случае последует санкция по ст. 119 НК РФ.Обратите внимание: ошибка в формате декларации по НДС штрафом не карается. В Постановлении Арбитражного суда Северо-Кавказского округа от 02.12.2016 № Ф08-9002/2016 судьи отметили, что п. 1 ст. 119 НК РФ предусматривает штраф за непредставление декларации как таковой. Нарушение формата декларации под эту норму не подпадает.